Devenir propriétaire en zone tendue relève souvent du parcours du combattant. Les prix de l’immobilier dans des villes comme Paris ou Lyon semblent hors de portée pour de nombreux ménages modestes. Face à ce constat, un dispositif innovant a été mis en place : le Bail Réel Solidaire (BRS). Cette solution d’accession sociale à la propriété permet d’acheter son logement neuf à un prix réduit, en séparant le bâti du foncier. Des promoteurs proposent déjà ce type de résidence, Cliquez pour voir des exemples. Ce guide vous explique comment ce contrat fonctionne, qui peut en bénéficier et quels sont ses avantages concrets pour votre projet immobilier.

Sommaire

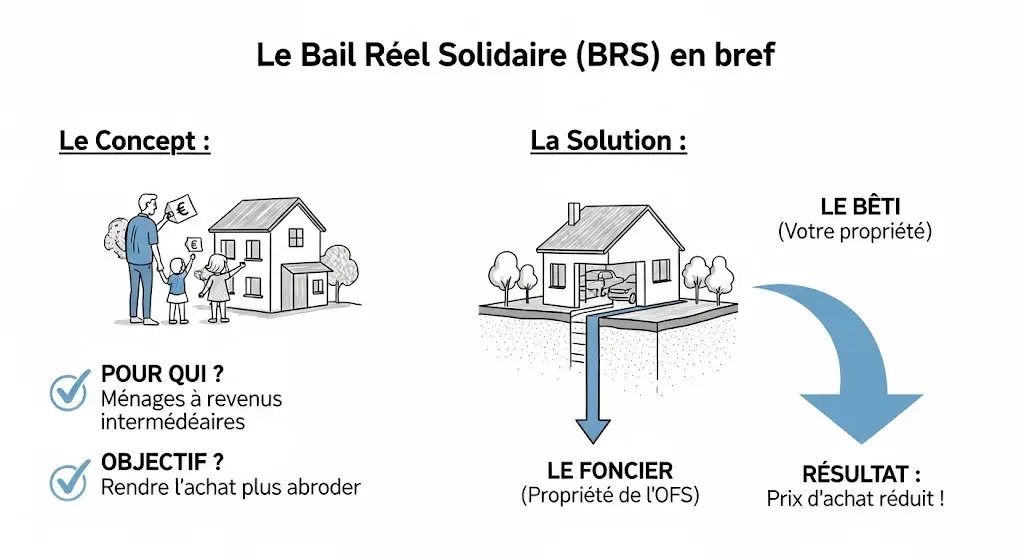

Le BRS en bref : l’essentiel pour comprendre en 2 minutes

Qu’est-ce que le BRS ? une définition simple

Le Bail Réel Solidaire est une nouvelle façon d’accéder à la propriété. C’est un dispositif d’aide pensé pour les ménages qui ont des revenus trop élevés pour le logement social mais trop justes pour le marché immobilier classique. L’idée est de rendre l’achat d’une résidence principale plus abordable, surtout dans les zones où les prix flambent.

Le principe révolutionnaire : dissocier les murs du terrain

Alors, comment ça fonctionne concrètement ? Le BRS repose sur une idée simple : la dissociation du foncier et du bâti. Vous devenez propriétaire des murs de votre logement (le bâti), mais pas du terrain sur lequel il est construit (le foncier). Ce terrain reste la propriété d’une structure spéciale : un Organisme de Foncier Solidaire (OFS). C’est ce qui permet une baisse du prix d’acquisition spectaculaire.

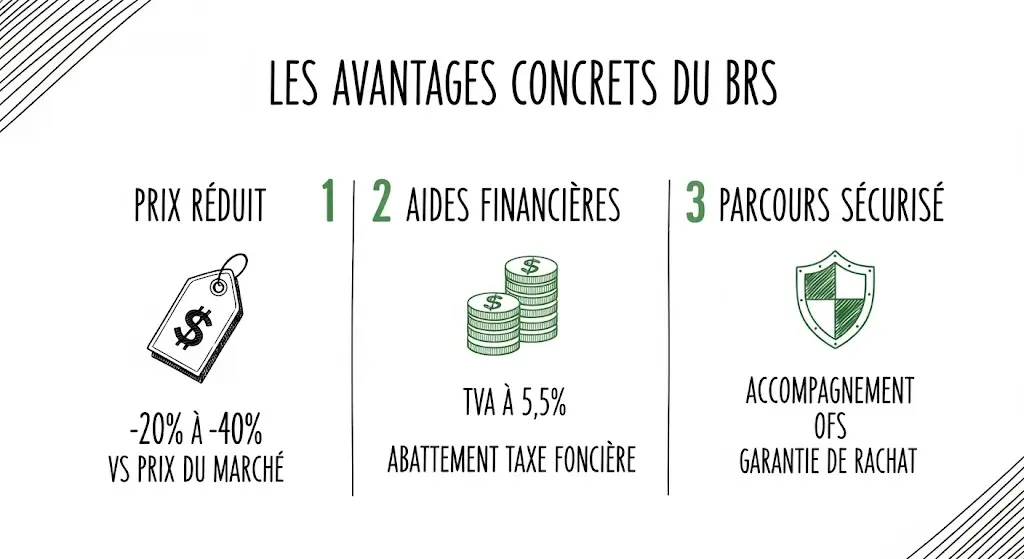

Les avantages concrets du BRS : pourquoi est-ce si intéressant ?

Un prix d’achat réduit jusqu’à 40 %

Le premier avantage, et le plus visible, est l’économie réalisée. En n’achetant pas le terrain, le prix de votre logement peut baisser de 20 à 40 % par rapport au prix du marché local. Cela peut faire une énorme différence sur le montant de votre emprunt et vos mensualités. Votre projet immobilier devient enfin réaliste.

Des aides fiscales et financières non négligeables (TVA, taxe foncière)

Le dispositif BRS vous donne aussi un coup de pouce fiscal. Pour l’achat d’un logement neuf, vous profitez d’une TVA réduite à 5,5 % au lieu de 20 %. De plus, de nombreuses communes proposent un abattement sur la taxe foncière, ce qui allège encore la charge annuelle. C’est une aide précieuse pour financer votre acquisition.

Un parcours d’achat sécurisé et un patrimoine protégé

Acheter en BRS, c’est aussi opter pour un parcours d’accession sécurisée. L’Organisme de Foncier Solidaire vous accompagne. Le contrat prévoit souvent des garanties pour vous protéger en cas de coup dur. Si vous rencontrez des difficultés, l’OFS peut s’engager à racheter votre bien et à vous aider à trouver une autre solution de logement.

Êtes-vous éligible au BRS ? les conditions à remplir

Les plafonds de ressources à ne pas dépasser

Le BRS est une aide solidaire, elle est donc soumise à des conditions de ressource. Pour en bénéficier, votre revenu fiscal de référence (de l’année N-2) ne doit pas dépasser un certain plafond. Ce plafond dépend de la taille de votre foyer (le nombre de personnes à charge) et de la zone géographique de votre futur logement. Les barèmes sont souvent les mêmes que ceux du Prêt Social Location-Accession (PSLA).

L’obligation d’en faire sa résidence principale

C’est un critère d’éligibilité non négociable. Le logement que vous achetez via le BRS doit être votre résidence principale. Vous devez vous engager à occuper le logement au moins huit mois par an. La mise en location n’est pas autorisée, car le but du dispositif est d’aider les gens à se loger, pas à investir.

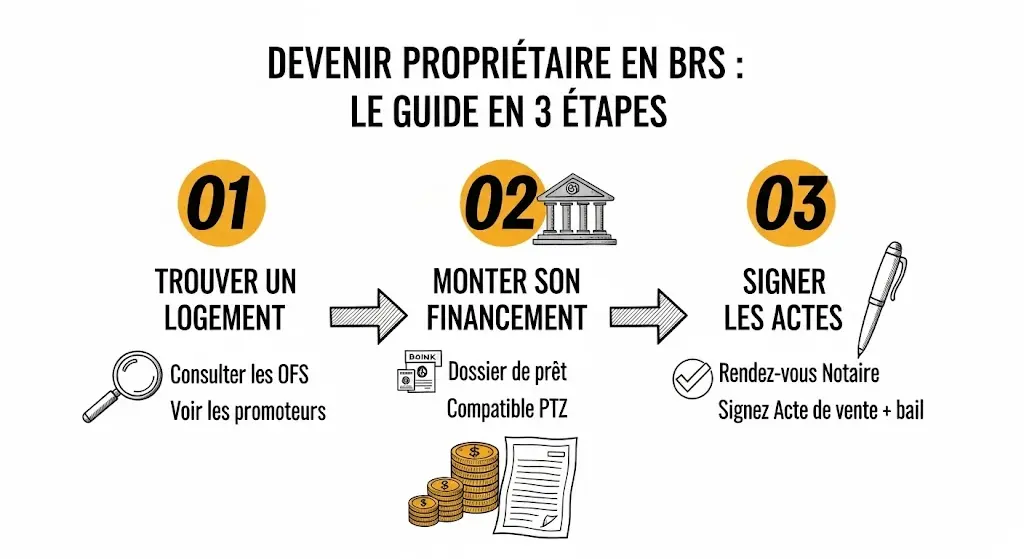

Comment devenir propriétaire en BRS ? le guide pratique en 3 étapes

Étape 1 : trouver un logement BRS dans sa région

La première chose à faire est de vérifier si des programmes BRS existent sur votre territoire. Vous pouvez vous renseigner directement auprès des Organismes de Foncier Solidaire de votre région. Des promoteurs et des coop HLM proposent aussi des logements en BRS lors de leur commercialisation. Consultez leur site internet pour voir la liste des offres.

Étape 2 : monter son plan de financement

Une fois le logement trouvé, il faut monter votre dossier de financement. La bonne nouvelle, c’est que l’achat en BRS est compatible avec le Prêt à Taux Zéro (PTZ). N’hésitez pas à consulter plusieurs banques pour obtenir la meilleure offre de prêt. L’OFS peut aussi vous guider dans cette étape.

Étape 3 : la signature du bail et de l’acte de vente

La dernière étape est la signature chez le notaire. Vous signerez deux documents importants : l’acte de vente pour les murs, qui fait de vous le propriétaire du bâti, et le bail réel solidaire. Ce bail est un contrat de longue durée (entre 18 à 99 ans) avec l’OFS pour l’utilisation du terrain.

La vie de votre logement en BRS : revente et transmission, ce qu’il faut savoir

Comment se passe la revente d’un bien en BRS ?

Vous pouvez tout à fait revendre votre logement. Cependant, la revente est encadrée pour conserver l’esprit solidaire du BRS. Le prix de vente est calculé selon une formule définie dans votre contrat, qui assure une plus-value raisonnable mais empêche la spéculation. Le nouvel acquéreur devra lui aussi respecter les plafonds de ressources et être agréé par l’OFS.

Peut-on transmettre son logement à ses enfants ?

Oui, il est possible de transmettre votre bien. En cas de succession, vos héritiers deviennent propriétaires. S’ils remplissent les conditions de ressources et souhaitent en faire leur résidence principale, ils peuvent y rester. Sinon, ils devront le vendre, en respectant les mêmes règles de revente encadrée. Cela permet de conserver le bien dans le giron solidaire.

Questions fréquentes sur le bail réel solidaire

Qu’est-ce qu’un organisme de foncier solidaire (OFS) ?

Un OFS est une structure à but non lucratif, agréée par l’État. Sa mission est d’acquérir du terrain pour y développer des logements en accession sociale à la propriété sur le long terme. C’est votre interlocuteur principal tout au long de la vie de votre bail.

La redevance mensuelle est-elle élevée ?

En plus de votre crédit, vous versez chaque mois une redevance à l’OFS pour la location du terrain. N’ayez pas d’inquiétude, son montant est très raisonnable. Il est clairement indiqué dans le contrat et sert à couvrir les frais de gestion de l’organisme.

La durée du bail (18-99 ans) est-elle un problème ?

Pas du tout. Au contraire, c’est une sécurité. À chaque revente, le bail est « rechargé » pour le nouvel acquéreur sur la durée initiale. Ce renouvellement garantit que le logement reste abordable pour les générations futures et que votre patrimoine immobilier ne perd pas sa valeur à cause d’un bail qui se termine.