Vous vous demandez ce que signifient usufruit et nue-propriété ? Ces deux notions forment ensemble la pleine propriété d’un bien immobilier. L’usufruit donne le droit d’utiliser un logement et d’en percevoir les revenus, tandis que la nue-propriété confère la faculté de disposer du bien. Ce démembrement de propriété concerne de nombreuses situations : succession, donation, investissement immobilier ou vente. Connaître la différence entre ces droits vous aide à prendre les bonnes décisions, que vous soyez propriétaire, usufruitier ou acquéreur. Nous allons voir comment fonctionne ce système juridique, comment calculer la valeur selon le nouveau barème fiscal 2026, quelles sont vos obligations spécifiques et comment gérer la fin d’usufruit.

Sommaire

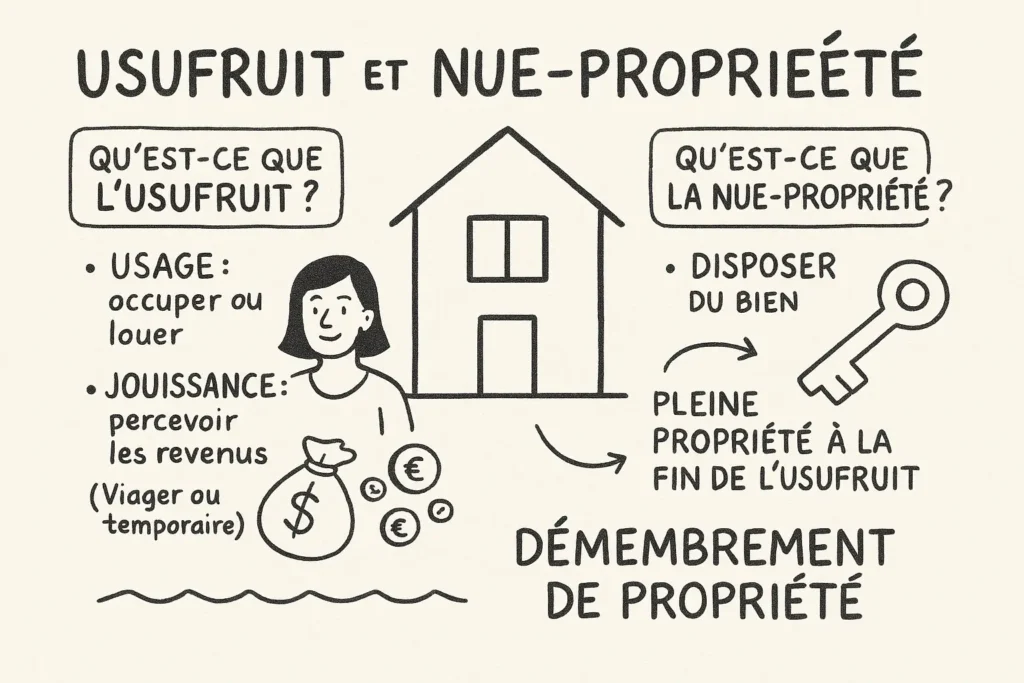

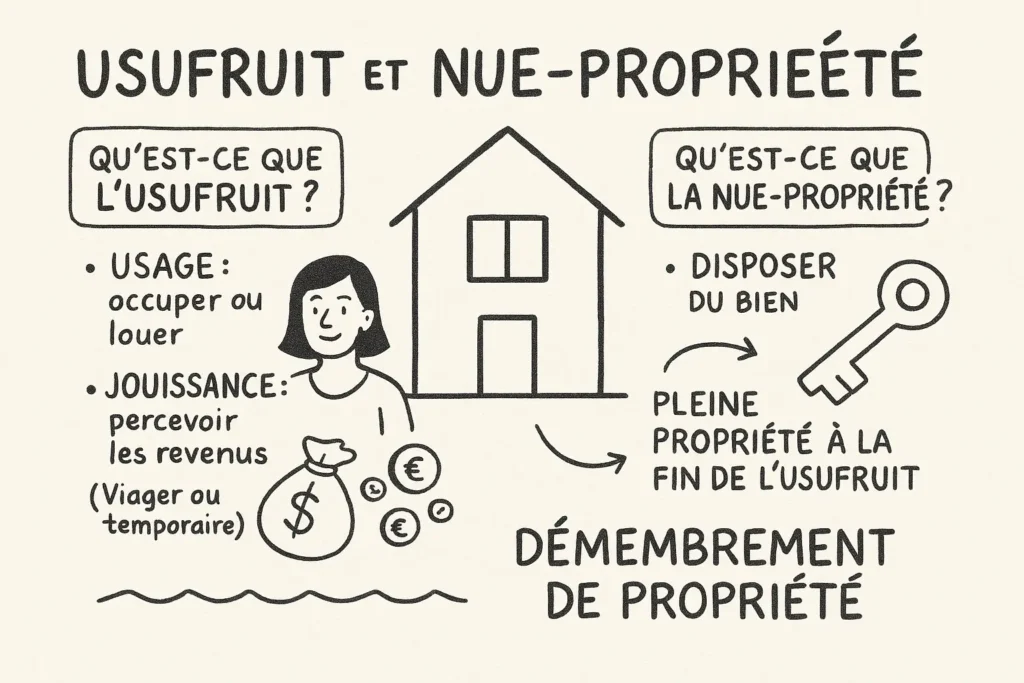

Usufruit et nue-propriété : les définitions essentielles

Qu’est-ce que l’usufruit ?

L’usufruit vous donne deux droits principaux sur un bien immobilier. D’abord, l’usage : vous pouvez occuper le logement ou le mettre en location. Ensuite, la jouissance : vous percevez tous les revenus du bien, comme les loyers. L’usufruitier gère le bien au quotidien mais ne peut pas le vendre.

Cette situation se rencontre souvent dans les successions. Quand un conjoint survivant perd son époux, il conserve l’usufruit de la résidence principale. Les enfants héritent de la nue-propriété. Le parent peut continuer à vivre dans la maison ou la louer, tandis que les enfants possèdent les murs.

L’usufruit peut être viager (jusqu’au décès de l’usufruitier) ou temporaire (durée fixée à l’avance). Dans un projet immobilier d’investissement, l’usufruit temporaire dure souvent 15 à 20 ans. Cette formule correspond à un placement immobilier pour les investisseurs qui cherchent des solutions pour investir à long terme.

Qu’est-ce que la nue-propriété ?

La nue-propriété vous donne la faculté de disposer du bien selon le Code général des impôts. Concrètement, vous possédez les murs mais ne pouvez ni occuper le logement ni percevoir les loyers pendant la durée de l’usufruit. Votre avantage ? Vous récupérez automatiquement la pleine propriété à la fin de l’usufruit.

Le nu-propriétaire peut vendre sa part, mais il faut l’accord de l’usufruitier pour vendre le bien en entier. Cette situation limite vos droits à court terme mais offre des perspectives intéressantes pour devenir propriétaire à terme sans payer le prix complet immédiatement.

Le démembrement de propriété expliqué

Le démembrement consiste à séparer la pleine propriété en deux parties distinctes. Cette opération répond à différents besoins : transmission familiale, investissement patrimonial ou succession. Dans le cadre juridique français, cette technique patrimoniale permet d’optimiser la fiscalité.

Le Code civil encadre strictement cette pratique. L’article 578 définit l’usufruit comme « le droit de jouir des choses dont un autre a la propriété ». Le démembrement du droit de propriété crée des obligations réciproques entre usufruitier et nu-propriétaire qu’il faut respecter scrupuleusement.

Les différences fondamentales entre usufruit, nue-propriété et pleine propriété

Droits et obligations de l’usufruitier

L’usufruitier profite du bien mais supporte aussi les charges courantes. Il doit payer la taxe foncière, les frais d’entretien courant et les réparations locatives. Les grosses réparations (toiture, murs porteurs) restent à la charge du nu-propriétaire selon l’article 606 du Code civil.

Côté revenus, l’usufruitier garde tous les loyers. Il peut renouveler les baux d’habitation mais doit obtenir l’accord du nu-propriétaire pour les baux commerciaux. En tant que bailleur, l’usufruitier gère la location mais doit conserver la destination du bien. Cette gestion immobilière demande de respecter certaines obligations techniques.

La convention de démembrement peut prévoir des clauses spécifiques sur la répartition des travaux. L’usufruitier ne peut pas transformer radicalement l’immeuble ou changer son usage sans autorisation.

Droits et obligations du nu-propriétaire

Le nu-propriétaire supporte les grosses réparations et détient le droit de vendre sa part. Il peut céder sa nue-propriété sans demander l’accord de l’usufruitier. Cette vente se fait généralement avec une décote importante car l’acquéreur devra attendre la fin de l’usufruit.

Le nu-propriétaire surveille la bonne conservation du bien. Si l’usufruitier néglige l’entretien ou change la destination du logement, le nu-propriétaire peut saisir le tribunal pour abus de jouissance. Cette surveillance représente son principal pouvoir pendant la période de démembrement.

La pleine propriété : quand tout se réunit

La pleine propriété réunit usufruit et nue-propriété. Le propriétaire dispose de tous les droits : utiliser, louer, vendre, donner par testament ou détruire le bien. Cette situation classique donne une liberté totale sur le patrimoine immobilier.

Quand l’usufruit s’éteint (décès de l’usufruitier ou fin de période), la pleine propriété se reconstitue automatiquement. Le nu-propriétaire devient plein propriétaire sans frais supplémentaires. Cette information importante rassure souvent les investisseurs sur le fonctionnement du système.

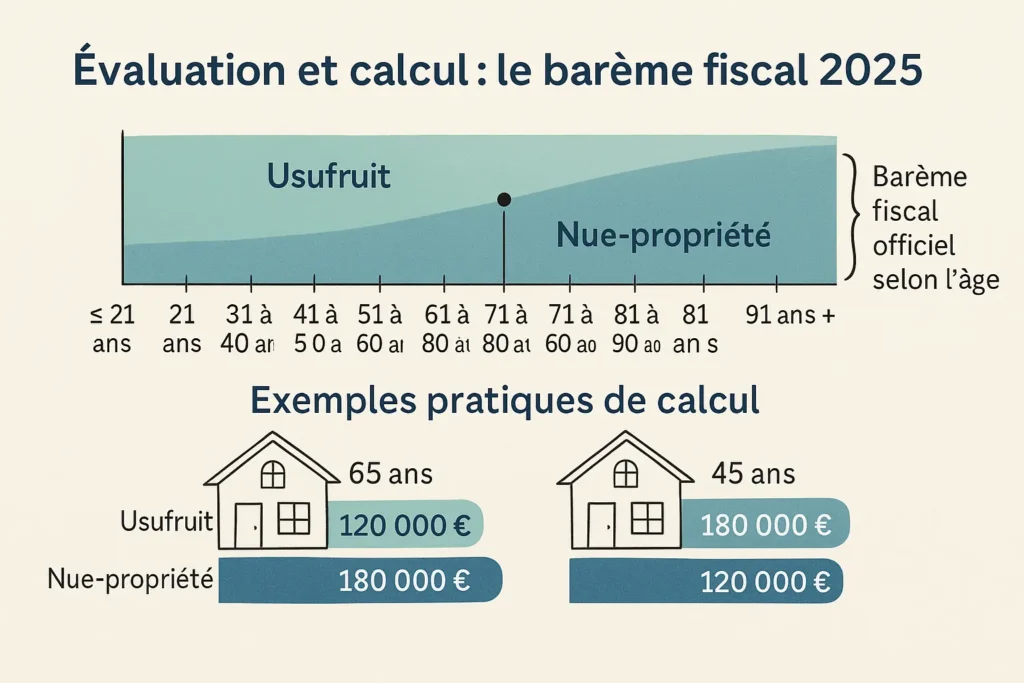

Évaluation et calcul : le barème fiscal 2026

Comment calculer la valeur de l’usufruit et de la nue-propriété

L’administration fiscale utilise un barème officiel pour répartir la valeur entre usufruit et nue-propriété. Ce calcul dépend uniquement de l’âge de l’usufruitier au moment de l’opération. Plus l’usufruitier est jeune, plus l’usufruit vaut cher par rapport au prix total du bien.

La formule signifie que : valeur de l’usufruit = valeur totale du bien × pourcentage selon l’âge. La nue-propriété représente le complément pour atteindre 100% de la valeur. Un simulateur en ligne du service public permet de calculer ces répartitions automatiquement.

Le barème fiscal officiel selon l’âge

Voici les tranches du nouveau barème 2026 :

- Moins de 21 ans : usufruit 90% / nue-propriété 10%

- 21 à 30 ans : usufruit 80% / nue-propriété 20%

- 31 à 40 ans : usufruit 70% / nue-propriété 30%

- 41 à 50 ans : usufruit 60% / nue-propriété 40%

- 51 à 60 ans : usufruit 50% / nue-propriété 50%

- 61 à 70 ans : usufruit 40% / nue-propriété 60%

- 71 à 80 ans : usufruit 30% / nue-propriété 70%

- 81 à 90 ans : usufruit 20% / nue-propriété 80%

- Plus de 91 ans : usufruit 10% / nue-propriété 90%

Ce barème fiscal détermine aussi le calcul de l’impôt sur la fortune immobilière. L’usufruitier déclare la valeur correspondant à son usufruit, le nu-propriétaire la sienne.

Exemples pratiques de calcul

Prenons une maison de 300 000 euros. Si l’usufruitier a 65 ans, l’usufruit vaut 40% soit 120 000 euros. La nue-propriété représente 60% soit 180 000 euros. Ce partage détermine les droits de donation si vous transmettez le bien.

Pour une personne de 45 ans sur le même bien, l’usufruit monte à 180 000 euros (60%) et la nue-propriété descend à 120 000 euros (40%). L’âge change complètement la répartition et le prix de vente en cas de cession séparée.

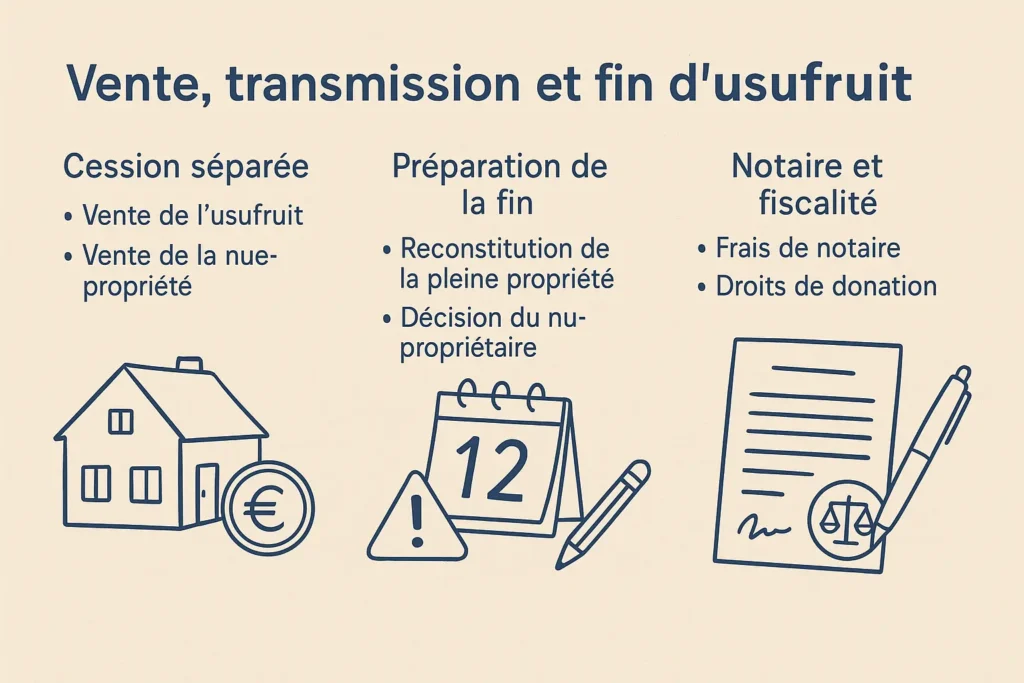

Vente, transmission et fin d’usufruit

Peut-on vendre en usufruit ou nue-propriété ?

Chaque partie peut vendre ses droits séparément. L’usufruitier peut céder son usufruit à un tiers sans accord du nu-propriétaire. L’acquéreur récupère les mêmes droits pour la durée restante. Cette vente correspond souvent à un besoin de liquidités.

Le nu-propriétaire peut également vendre sa part. Cette vente se fait souvent avec une forte décote car l’acheteur doit attendre la fin de l’usufruit pour profiter du bien. Pour vendre la pleine propriété, il faut absolument l’accord des deux parties et le prix de vente se répartit selon le barème.

Comment gérer la fin d’usufruit

La fin d’usufruit nécessite une préparation technique et administrative. L’usufruitier doit alerter le nu-propriétaire au moins 12 mois avant l’échéance. Cette période permet d’organiser la transition, surtout si des locataires occupent le bien.

Le nu-propriétaire peut alors décider de vendre, d’occuper le logement ou de le remettre en location. Cette étape marque la reconstitution automatique de la pleine propriété. Un programme immobilier peut prévoir des services d’accompagnement pour cette transition.

Frais de notaire et fiscalité spécifiques

Les frais de notaire se calculent sur la valeur concernée par l’opération. Pour une donation en nue-propriété, ils s’appliquent à la valeur totale du bien. Le donateur doit généralement payer ces frais qui représentent une somme importante dans le budget.

Les droits de donation se calculent uniquement sur la valeur de la nue-propriété transmise. Cette règle rend le démembrement très avantageux fiscalement. L’usufruitier supporte l’impôt sur les revenus locatifs et reste redevable de la taxe foncière. Pour éviter les frais de succession futurs, cette stratégie patrimoniale mérite réflexion.

Le démembrement de propriété offre une solution flexible pour transmettre, investir ou gérer un patrimoine immobilier. Chaque situation demande une analyse personnalisée pour choisir la meilleure stratégie selon vos objectifs et votre cadre familial.