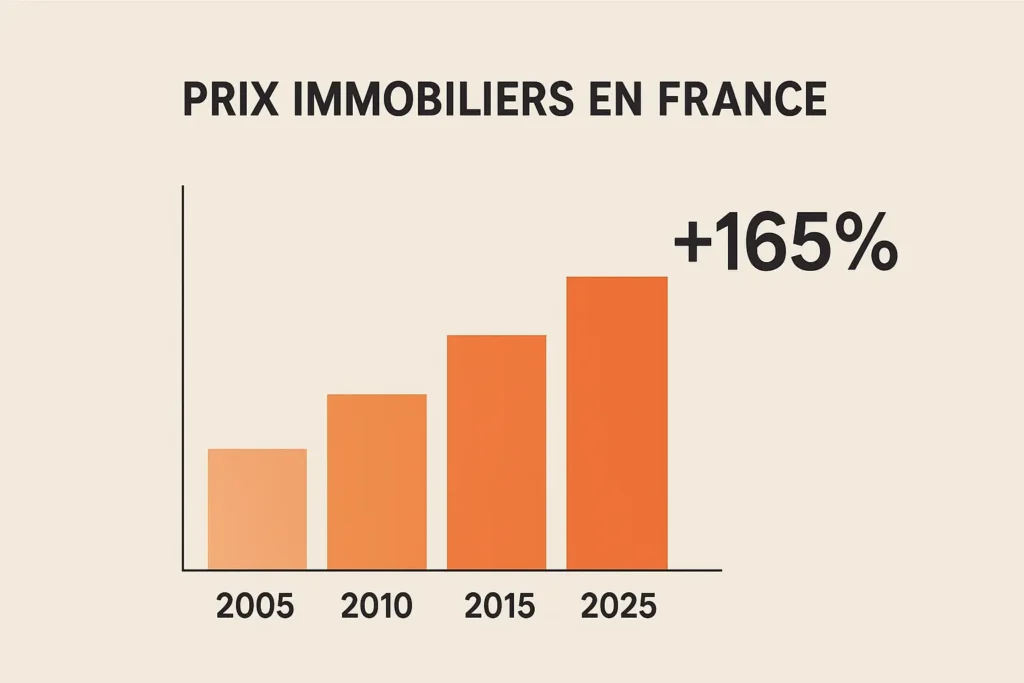

Les prix immobiliers en France ont connu une hausse spectaculaire depuis 2005. L’évolution du marché immobilier montre une multiplication par 2,6 des valeurs, soit +165% sur cette période. Cette tendance touche l’ensemble du territoire, des appartements parisiens aux maisons en province. Les logements anciens ont progressé plus vite que l’inflation, créant un écart croissant avec les revenus des ménages.

Cette hausse s’explique par plusieurs facteurs : taux d’intérêt historiquement bas, demande soutenue, crédit immobilier accessible. Les grandes métropoles comme Paris, Lyon ou Bordeaux concentrent les augmentations les plus fortes. Les loyers suivent une évolution plus modérée, avec +33% sur la même période. Cette transformation profonde du marché représente à la fois une opportunité d’investissement et un défi pour l’accession à la propriété. Analysons en détail cette évolution des prix, ville par ville, période par période, pour comprendre les mécanismes à l’œuvre.

Sommaire

Les Chiffres Clés : Une Hausse de +165% en 20 Ans

La multiplication des prix entre 2005 et 2025

Le marché immobilier français a connu une transformation majeure. Les données de l’INSEE et des notaires montrent une progression spectaculaire. Entre 2005 et 2025, les prix ont été multipliés par 2,3 à 2,6 selon les territoires.

Cette hausse de +165% en moyenne nationale dépasse largement l’inflation. Sur la même période, l’indice des prix à la consommation n’a augmenté que de +34%. L’écart est donc considérable. Le prix moyen au mètre carré est passé de 2 000€ en 2005 à environ 5 200€ en 2025.

Les appartements anciens affichent des performances variables. Paris reste le marché le plus cher avec 10 800€/m² en moyenne. Lyon atteint 5 600€/m², Bordeaux 4 660€/m². Marseille fait exception avec une progression limitée à +2% sur 20 ans.

Un décrochage majeur par rapport aux revenus

Le pouvoir d’achat immobilier des ménages s’est nettement dégradé. Le revenu disponible par ménage a progressé moins vite que les prix. Cette évolution crée des tensions sur l’accession à la propriété.

Un ménage médian pouvait financer 75 m² en 2005. Ce chiffre est tombé à 65 m² en 2020. La remontée récente à 84 m² en 2025 s’explique par la baisse des prix immobiliers depuis 2022.

Le ratio prix/revenus a explosé de +60% par rapport à la tendance historique. Cette déconnexion structurelle pénalise les primo-accédants. Les conditions de crédit immobilier se sont également durcies depuis 2022.

Cinq Cycles Historiques qui Ont Transformé le Marché

2005-2008 : L’envolée pré-crise et le crédit facile

Cette période marque l’accélération la plus forte de l’histoire immobilière française. Les prix ont progressé de +141% en euros constants. Cette hausse représente +9,2% par an en moyenne.

Les taux d’intérêt favorables autour de 3,5-4% ont stimulé la demande. L’allongement des durées d’emprunt a multiplié la capacité d’achat. Le PTZ étendu à l’ancien en 2005 a amplifié le phénomène.

Le volume des transactions a atteint 800 000 ventes annuelles. Cette euphorie spéculative créait des anticipations de hausse continues. Les trimestres 2004-2005 ont vu des progressions de +3,6% chaque trimestre.

2008-2009 : Une correction limitée grâce à la résilience française

La crise financière a provoqué un ajustement modéré en France. Les prix n’ont baissé que de -4% en euros constants. Cette correction s’est étalée sur cinq trimestres seulement.

La structure du financement immobilier français a protégé le marché. L’absence de subprimes généralisés a limité l’impact. Les taux fixes majoritaires ont stabilisé les mensualités des emprunteurs.

Le volume des transactions a chuté de 800 000 à 578 000 ventes. Cette baisse quantitative a absorbé une partie de l’ajustement. Le marché français a mieux résisté que ses voisins européens.

2009-2019 : La décennie de croissance portée par les taux bas

Les politiques monétaires accommodantes ont relancé le marché immobilier. Les taux moyens sont passés de 4% à 1,5%. Cette baisse a créé des conditions exceptionnelles pour l’investissement.

Le Quantitative Easing de la BCE en janvier 2015 a marqué un tournant. Cette politique a contribué à 20-30% de la hausse des prix. L’effet de recherche de rendement a bénéficié à l’immobilier.

Paris a connu une explosion particulière avec +35% entre 2009 et 2011. Les grandes métropoles ont capté l’essentiel de la valorisation. Les disparités territoriales se sont cristallisées durant cette décennie.

2020-2021 : Le paradoxe COVID et la ruée vers l’espace

La pandémie a créé un phénomène contre-intuitif. Malgré la crise sanitaire, l’immobilier a enregistré ses plus fortes progressions. Les maisons ont gagné +7,2%, les appartements +5,9% en 2020.

Plusieurs facteurs expliquent cette performance. Les taux d’intérêt à 1,1% en moyenne ont facilité l’accès au crédit. La généralisation du télétravail a modifié les critères de localisation. 25% des Français ont envisagé un déménagement.

L’exode urbain a redistribué la demande géographiquement. La province est passée de 80,9% à 84,5% des ventes. Nantes a vu 40% de ses acquéreurs venir de Paris. Ce mouvement a amplifié les hausses en province.

2022-2025 : Le retournement monétaire et la stabilisation

L’année 2022 marque une rupture avec la remontée des taux BCE. Les taux de crédit immobilier sont grimpés de 1,1% à 4,3% au pic. Cette correction monétaire a provoqué un effondrement de -35% du volume des transactions.

Les prix ont connu leur premier ajustement significatif depuis 2015. La baisse atteint -3,9% au T3 2024. Cette correction touche principalement les maisons (-2,3%) plus que les appartements (-1,7%).

L’amélioration récente au T1 2025 suggère une stabilisation progressive. Les prix remontent de +1,0%. La baisse des taux BCE et l’amélioration du pouvoir d’achat soutiennent la reprise.

Les Villes Gagnantes : Bordeaux Domine le Classement

Bordeaux, Rennes et Lyon en tête des progressions

Bordeaux trône au sommet avec +69,45% entre 2013 et 2023. Le prix au mètre carré est passé de 2 750€ à 4 660€. Cette métropole de l’Ouest illustre l’attractivité des villes dynamiques.

Rennes affiche +59,51% sur la même période. Strasbourg suit avec +56,83%. Lyon égale cette performance avec +56,83%. Ces métropoles européennes captent emplois qualifiés et investissements.

Nantes complète ce podium avec +55,51%. Ces villes bénéficient d’une forte croissance démographique. Leur attractivité repose sur l’emploi, les infrastructures et la qualité de vie.

Paris : Une progression modérée malgré les apparences

La capitale affiche seulement +29,9% entre 2013 et 2023. Elle se classe en 12e position du classement national. Ce paradoxe s’explique par un niveau de prix déjà élevé.

Le prix moyen parisien atteint 10 800€/m² en 2025. Le 20e arrondissement illustre les cycles parisiens. Parti de 3 270€/m² en 2002, il a atteint 11 420€/m² en 2020. La correction récente l’amène à 8 200€/m².

Le prix va dépendre de l’arrondissement parisien bien évidemment.

Les disparités internes restent fortes. Le secteur Père-Lachaise affiche 7 400€/m². Belleville Nord se situe à 7 000€/m². Le Sud limitrophe du 11e maintient 8 500€/m².

Les disparités territoriales s’accentuent

Le rapport interdécile D9/D1 est passé de 4,2 en 2010 à 6,1 en 2022. Cette polarisation croissante crée une France à plusieurs vitesses. Les aires urbaines de plus de 700 000 habitants affichent 3 430€/m² pour les maisons.

Les zones rurales restent à 1 390€/m². L’écart se creuse entre métropoles gagnantes et villes moyennes. Certaines grandes villes peinent à suivre la dynamique nationale. Marseille stagne avec seulement +2% sur 20 ans.

Les Facteurs qui Expliquent Cette Transformation

Les taux d’intérêt : Le moteur principal

Les conditions monétaires expliquent 40 à 50% de la variance des prix. Chaque baisse de 1% des taux génère +1,5% de hausse des prix. Cette corrélation majeure structure tous les cycles immobiliers.

La période 2009-2019 illustre parfaitement cette mécanique. La baisse continue de 4% à 1,5% a alimenté la progression. L’allongement des durées d’emprunt a multiplié l’effet capacité d’achat.

La remontée brutale de 2022-2024 a provoqué l’ajustement immédiat. La baisse de -3,9% et le recul de -35% des transactions en témoignent. La Banque de France confirme cette corrélation dans ses études.

L’urbanisation et l’attractivité des métropoles

La concentration démographique vers les grandes villes explique les hausses. Les métropoles captent emplois, infrastructures et investissements publics. Cette dynamique crée une demande soutenue sur ces territoires.

L’effet métropolitain s’est renforcé depuis 20 ans. Paris et sa couronne concentrent 30% de la création d’emplois. Lyon, Toulouse et Bordeaux suivent cette tendance. Les villes moyennes décrochent progressivement.

Le télétravail a partiellement redistribué cette géographie. Les villes moyennes bien connectées en bénéficient. Nantes, Rennes ou Angers captent les flux de cadres parisiens. Ce phénomène post-COVID redessine la carte des prix.

Le décrochage structurel entre prix et revenus

Le tunnel de Friggit révèle une rupture depuis 2000. Le ratio prix/revenus a explosé de +60% par rapport à la tendance longue. Cette déconnexion durable témoigne de la financiarisation du marché.

Un ménage médian finançait 75 m² en 2005. Ce pouvoir d’achat est tombé à 65 m² en 2020. La remontée à 84 m² en 2025 ne gomme pas le décrochage structurel.

Cette évolution pénalise particulièrement les primo-accédants. Les inégalités patrimoniales entre générations s’amplifient. L’accession à la propriété devient plus difficile pour les jeunes ménages.

Immobilier vs Autres Placements : Quel Rendement ?

Un rendement annuel de 4,8% qui surpasse l’épargne

L’immobilier français affiche 4,3 à 4,8% de rendement annuel moyen hors inflation. Cette performance surpasse l’assurance-vie (2,5-3%) et le Livret A (1,5-2,5%). La combinaison prix et revenus locatifs explique ce résultat.

Les loyers ont progressé de +33% entre 2004 et 2024. Cette hausse représente +1,4% par an. L’investissement locatif génère donc des revenus réguliers en plus de la valorisation du capital.

L’affirmation populaire « 5 fois plus vite que l’inflation » est exagérée. Avec 1,7% d’inflation annuelle contre 4,8% pour l’immobilier, le ratio réel est de 2,8 fois. Cette performance reste néanmoins excellente pour un actif tangible.

La bourse conserve son avance avec 9,1% par an

Le CAC40 dividendes réinvestis affiche 9,1% de rendement annuel moyen. Cette performance représente près du double de l’immobilier. 100 000€ investis en 2005 valent 590 000-650 000€ en bourse contre 240 000-260 000€ en immobilier.

Cette supériorité boursière s’accompagne d’une volatilité bien plus élevée. La fiscalité est également moins favorable avec le PFU à 30%. L’immobilier bénéficie d’avantages fiscaux multiples.

L’exonération des plus-values après 22-30 ans favorise l’immobilier. Les déductions d’intérêts réduisent la charge fiscale. L’effet de levier du crédit amplifie les rendements. Ces atouts expliquent la préférence des Français pour la pierre.

Les avantages spécifiques de l’immobilier

L’effet de levier démultiplie les performances. Un apport de 20 000€ permet d’acquérir 100 000€. La valorisation porte sur la totalité, pas seulement l’apport. Ce mécanisme augmente significativement le rendement sur fonds propres.

La protection contre l’inflation constitue un atout majeur. Les actifs réels conservent leur valeur face à la dépréciation monétaire. Les loyers suivent généralement l’indice des prix à la consommation.

La transmission patrimoniale favorise l’immobilier. Les dispositifs Pinel, Scellier ou PTZ ont soutenu le marché. Ces incitations fiscales orientent l’épargne vers la pierre. L’investissement locatif reste populaire auprès des ménages français.

Évolution des Loyers : Une Progression Plus Modérée

Le marché locatif a connu une hausse de +33% sur 20 ans. Cette évolution représente +1,4% par an en moyenne. La progression reste donc bien inférieure à celle des prix de vente.

L’indice des loyers publié par l’INSEE confirme cette tendance. Les grandes métropoles concentrent les hausses les plus fortes. Paris affiche une progression soutenue malgré l’encadrement des loyers. Lyon, Bordeaux et Toulouse suivent cette dynamique.

La baisse des loyers reste rare et limitée. Certaines zones rurales connaissent une stagnation. Le marché locatif témoigne d’une tension accrue dans les métropoles. L’offre ne suit pas la demande croissante liée à l’urbanisation.

Cette évolution modérée des loyers impacte la rentabilité locative. Les rendements bruts sont passés de 6-7% à 3-4% dans les grandes villes. Les investisseurs doivent ajuster leurs attentes face à cette compression. La sélection géographique devient cruciale pour maintenir une performance correcte.