Investir dans un bien entier pour le diviser en logements à louer, c’est une stratégie qui séduit de plus en plus d’épargnants en quête de stabilité. Ce modèle, souvent appelé immeuble locatif, maison de rapport ou immeuble à loyers, repose sur un principe simple : un seul achat, plusieurs loyers. Accessible dans toutes les régions, il offre une rentabilité élevée et une gestion centralisée. Mais ce type de projet immobilier implique aussi des choix techniques, juridiques et financiers. Dans cet article, on vous explique ce qu’est vraiment un immeuble de rapport, comment il fonctionne, quels sont ses avantages, ses inconvénients, et surtout comment l’exploiter avec méthode pour en faire un investissement rentable.

En bref, voici les points les plus importants à retenir :

- Un immeuble de rapport permet de générer plusieurs loyers avec un seul achat, grâce à un bâtiment divisé en logements locatifs, sans les contraintes de la copropriété.

- C’est un placement immobilier à forte rentabilité, qui offre une meilleure performance qu’un achat d’appartement à l’unité, à condition de bien maîtriser le projet.

- Ce type d’investissement demande une implication importante : travaux, gestion locative, vacance, fiscalité… tout repose sur l’investisseur ou sur une équipe de professionnels bien choisis.

- Les étapes d’achat doivent être cadrées : définition du projet, capacité d’emprunt, montage financier, choix entre achat en nom propre ou via une SCI, recherche sur les bonnes plateformes.

- La rentabilité ne se résume pas à un chiffre brut : il faut prendre en compte les frais de gestion, la taxe foncière, l’état du bien, le potentiel du marché locatif local, et les éventuelles rénovations.

Pour aller plus loin et tout savoir sur cette article, je vous invite à lire l’article.

Sommaire

Qu’est-ce qu’un immeuble de rapport ?

Un immeuble locatif aux multiples facettes

Un immeuble de rapport, c’est un bâtiment entier acheté pour être loué, logement par logement. Il peut s’agir d’un petit immeuble de centre-ville avec deux ou trois appartements, comme d’un grand ensemble locatif avec une dizaine de lots. L’idée, c’est de détenir un bien qui rapporte des loyers chaque mois, d’où son nom.

Contrairement à un appartement en copropriété, ici tout vous appartient : le bâti, le terrain, les parties communes. C’est une gestion plus complète, mais aussi un levier plus fort de rentabilité. On parle aussi de maison de rapport, immeuble locatif ou immeuble à loyers – les termes changent, mais le principe reste le même : un seul acte d’achat, plusieurs revenus locatifs.

Ce qui le différencie d’un simple investissement immobilier

Acheter un immeuble entier n’a rien à voir avec l’achat d’un studio à l’unité. D’abord, cela permet une meilleure rentabilité. Le coût d’achat au mètre carré est souvent inférieur, les charges sont mutualisées, et vous gérez tous les lots. C’est aussi un avantage sur le plan fiscal et administratif : pas de syndic de copropriété, pas de décisions collectives à subir.

Mais attention : la gestion locative est plus lourde, et le coût d’entrée plus élevé. C’est un investissement immobilier qui s’adresse à celles et ceux qui veulent passer un cap dans leur stratégie patrimoniale. On y trouve une vraie opportunité de revenus passifs, mais aussi une responsabilité de bailleur à temps plein.

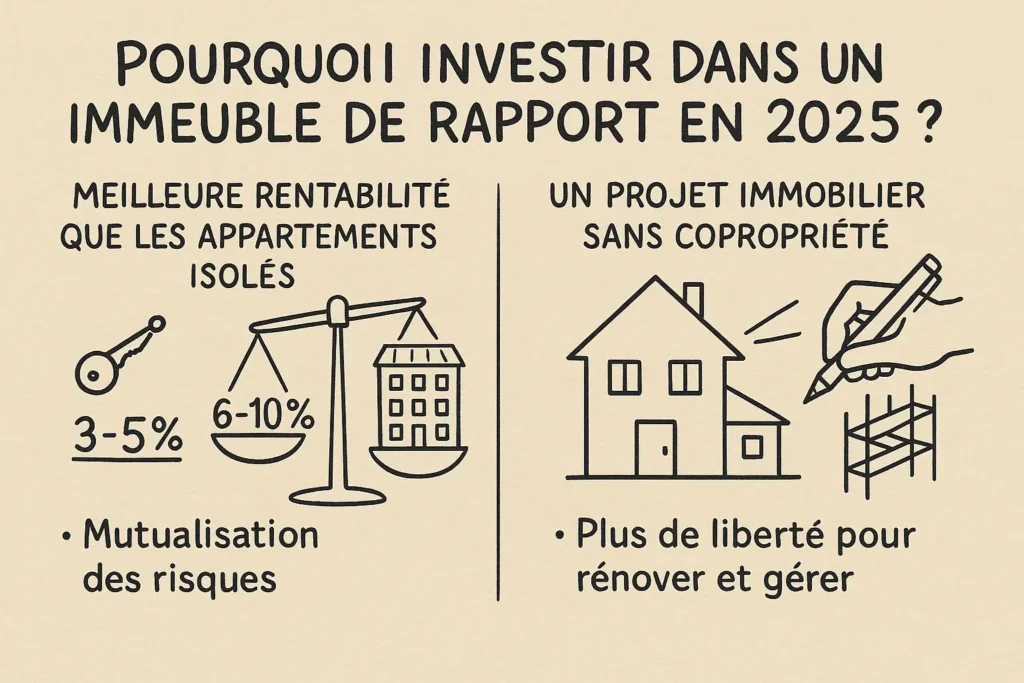

Pourquoi investir dans un immeuble de rapport en 2025 ?

Meilleure rentabilité que les appartements isolés

C’est sans doute l’argument qui fait le plus pencher la balance : la rentabilité locative. En achetant un immeuble de rapport, vous pouvez espérer entre 6 et 10 % de rendement brut, contre 3 à 5 % pour un appartement classique. Pourquoi ? Parce que vous achetez “en gros”, souvent dans des villes moyennes ou des quartiers en devenir, où les prix sont plus abordables.

Autre avantage : vous mutualisez les risques. Si un logement reste vide quelques semaines, les autres continuent à générer du revenu. Cette répartition diminue l’impact de la vacance locative et sécurise vos revenus passifs.

Un projet immobilier sans copropriété

Pas de syndic, pas d’assemblée générale, pas de vote bloqué pour refaire la toiture. Vous êtes seul maître à bord. Ce mode d’investissement séduit de plus en plus d’acheteurs qui veulent garder la main sur leur bien, leur budget et leur stratégie.

C’est aussi l’occasion de rénover à votre façon, de choisir vos artisans, vos priorités, et même de transformer les usages : division de lots, création de locaux commerciaux en rez-de-chaussée, ajout d’un espace commun… Chaque immeuble locatif devient un terrain de jeu pour investisseurs créatifs.

Quels sont les risques et inconvénients à anticiper ?

Coût d’entrée élevé : un investissement exigeant

Acheter un immeuble entier, c’est un ticket d’entrée plus important qu’un appartement classique. Même dans des zones accessibles, le montant d’achat dépasse souvent les 200 000 ou 300 000 euros. Et cela sans compter les frais de notaire, les éventuels travaux de rénovation, ou encore le mobilier si vous choisissez la location meublée.

Il faut donc bien connaître sa capacité d’emprunt, travailler son dossier bancaire et envisager toutes les options : prêt amortissable classique, apport, financement via une SCI… Ce type de projet demande de la préparation et une bonne gestion des flux de trésorerie.

Travaux, vacance locative, gestion : tout repose sur vous

Un immeuble de rapport est rarement livré “clé en main”. Il faut souvent revoir l’isolation, mettre aux normes l’électricité ou repenser la répartition des lots. C’est un point clé pour sécuriser vos loyers… mais aussi une source de dépenses importantes dès l’achat.

Côté location, il faut prévoir que tous les logements ne seront pas loués tout le temps. Une vacance locative ponctuelle, des petits travaux entre deux baux, un retard de paiement… tout cela fait partie du jeu. En l’absence de copropriété, vous êtes seul responsable de la gestion locative : contrats, réparations, états des lieux, quittances. C’est passionnant, mais ça demande du temps.

Taxe foncière et frais de gestion

Enfin, n’oubliez pas les charges de propriété : taxe foncière, assurance propriétaire non-occupant, frais de gestion si vous passez par une agence, etc. Ces éléments pèsent dans la balance quand on calcule la rentabilité locative réelle. Il est donc essentiel de simuler tous les scénarios dès le départ.

Comment acheter un immeuble de rapport ? Étapes et conseils

Clarifier son projet d’investissement locatif

Avant même de chercher un bien, posez les bases. Pourquoi souhaitez-vous acheter un immeuble locatif ? Pour obtenir un complément de revenu ? Préparer votre retraite ? Revendre à moyen terme avec plus-value ? Votre réponse détermine votre stratégie : ville ciblée, niveau de travaux, nombre de lots, fiscalité, etc.

Un projet immobilier clair vous aidera aussi à éviter les biens mal adaptés à vos objectifs. Il ne suffit pas qu’un immeuble soit “pas cher” pour être rentable.

Financement : préparer son dossier et négocier

Une fois votre projet défini, la question du crédit immobilier arrive vite. La banque va regarder votre situation (revenus, endettement, patrimoine), mais aussi le potentiel locatif du bien. D’où l’importance de fournir un plan de financement solide, avec estimation des revenus locatifs, tableau d’amortissement, et justificatifs.

Anticipez les postes de dépenses (travaux, gestion, assurance, etc.) et présentez un budget cohérent. N’hésitez pas à faire jouer la concurrence entre les banques ou à passer par un courtier.

Acheter seul ou via une SCI ?

Tout dépend de votre profil. Acheter en nom propre est plus simple, mais limite certaines stratégies fiscales. Passer par une SCI (Société Civile Immobilière) offre plus de souplesse pour gérer le bien à plusieurs, transmettre à ses enfants, ou arbitrer fiscalement entre IR et IS. À étudier avec un notaire ou un expert-comptable.

Être bien entouré

Agent immobilier, notaire, artisan local, agence de gestion locative… investir dans un immeuble à loyers n’est pas une aventure à mener seul. L’entourage fait la différence entre une expérience fluide et un investissement qui vire au casse-tête.

Où trouver des immeubles de rapport à vendre ?

Les plateformes à surveiller

Les annonces immobilières sont nombreuses, encore faut-il savoir où chercher. Des sites comme Leboncoin, SeLoger, Bien’ici ou ParuVendu proposent des filtres spécifiques “immeuble” ou “lot de biens”. Il est aussi possible de passer par des agences immobilières spécialisées en investissement locatif, souvent mieux connectées au terrain.

Penser au site Géorisques

Souvent ignoré, le site georisques.gouv.fr peut fournir des informations précieuses sur une commune : inondations, sismicité, pollution… Un outil utile pour éviter un bien mal situé, même s’il semble rentable à première vue.

Bien lire entre les lignes

Un bien affiché “rentable” à 10 % brut peut cacher des logements vacants, un état général très moyen ou des travaux mal déclarés. Il faut visiter, poser les bonnes questions, et comparer le prix au mètre carré avec les références locales. Pensez aussi à consulter le cadastre ou à faire appel à un diagnostiqueur.

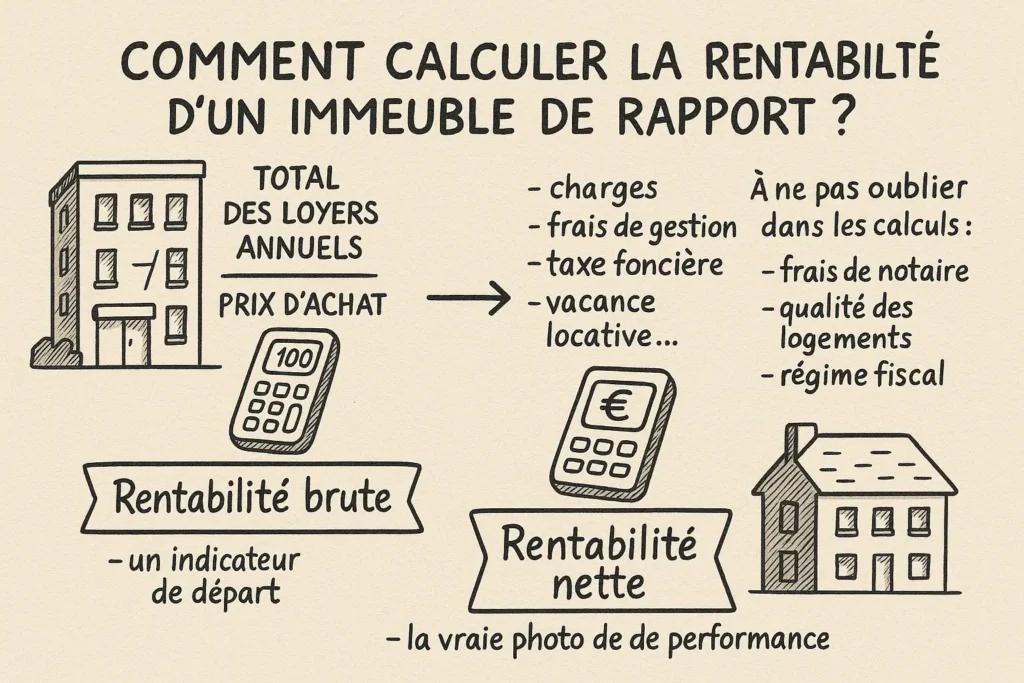

Comment calculer la rentabilité d’un immeuble de rapport ?

Rentabilité brute : un indicateur de départ

Avant de foncer tête baissée dans un achat immobilier, il faut se poser une question simple : combien ça rapporte ? Pour cela, on commence par le calcul de la rentabilité brute. C’est un indicateur basique mais efficace.

Prenez le loyer annuel total, divisez-le par le prix d’achat du bien (frais de notaire inclus), puis multipliez par 100. Cela vous donne un pourcentage. Exemple : si un immeuble composé de 4 appartements loués 2 000 €/mois est acheté 300 000 €, la rentabilité brute est de 8 %.

Mais attention, ce n’est qu’un début.

Rentabilité nette : la vraie photo de la performance

Pour être plus réaliste, il faut retirer les charges, les frais de gestion, la taxe foncière, et prévoir un taux de vacance locative. Vous obtiendrez alors un rendement locatif net, plus proche de la réalité.

Certains investisseurs incluent aussi les travaux de rénovation, surtout dans l’ancien, ou l’usure normale d’un immeuble vide entre deux locations. C’est le bon réflexe à adopter pour ne pas se faire surprendre.

À ne pas oublier dans les calculs

- Les frais de notaire varient selon que vous achetez dans l’ancien ou dans le neuf.

- Le revenu locatif dépend du marché local, mais aussi de la qualité des logements : un studio en centre-ville, bien placé, peut se louer plus cher au mètre carré qu’un T3 mal situé.

- Le régime fiscal (micro-foncier, réel, SCI à l’IR ou à l’IS) influence aussi votre rentabilité nette.

Bref, chaque projet est unique, mais une chose reste vraie : un immeuble de rapport bien étudié, c’est un placement immobilier solide.

Le marché des immeubles de rapport en France

Une demande locative forte dans les villes moyennes

Le marché immobilier a changé ces dernières années. Si Paris reste prisé, de nombreux investisseurs se tournent vers des villes de région, où les prix sont encore abordables et où la demande locative est stable : centre-ville dynamique, université à proximité, bassin d’emploi actif…

Des villes comme Limoges, Le Mans, Nancy ou Saint-Étienne offrent encore des opportunités rares avec des rendements bruts supérieurs à 8 %. Ces secteurs attirent des investisseurs qui cherchent à diversifier leur patrimoine immobilier, sans exploser leur budget.

Les tendances actuelles

- Les immeubles anciens ont la cote : ils offrent du cachet, un prix au mètre carré compétitif, et un vrai potentiel de rénovation.

- L’achat d’un immeuble entier permet d’éviter les conflits de copropriété et de gérer plus librement la location.

- La hausse des taux de prêt immobilier pousse les investisseurs à cibler des biens avec haute rentabilité pour compenser.

Mais attention, certains quartiers autrefois populaires peuvent se retrouver délaissés. D’où l’importance de bien choisir son emplacement, et de toujours se projeter sur le long terme.

Conclusion : est-ce le bon moment pour investir dans un immeuble de rapport ?

Si vous cherchez à générer des revenus passifs, à créer du rendement et à faire fructifier votre propriété, l’immeuble de rapport coche beaucoup de cases. Il demande de l’implication, mais il peut devenir une véritable source de stabilité financière.

Ce type de projet immobilier convient aux profils investisseur prêts à s’impliquer dans la gestion locative ou à s’entourer de professionnels. Il peut être adapté à un achat seul, en couple, ou via une SCI. En bref, c’est un choix ambitieux mais accessible, à condition d’être bien préparé.

Avant de vous lancer, prenez le temps de voir les annonces disponibles sur le site de votre agence immobilière locale, ou consultez des experts du terrain. Ce placement immobilier, parfois vu comme un marché de niche, est en réalité une manière simple et rentable d’investir dans un immeuble… à condition de choisir le bon bâtiment, au bon étage, dans le bon quartier.