Acheter un logement sans épargne disponible, c’est possible. En 2025, de nombreux Français cherchent à obtenir un prêt immobilier sans apport, que ce soit pour une résidence principale ou un investissement locatif. Mais attention : sans apport personnel, les banques attendent en retour un dossier solide, une situation professionnelle stable et une capacité de remboursement irréprochable. Si tu te demandes s’il est réellement envisageable de devenir propriétaire sans disposer des 10 % d’apport habituellement exigés, cet article va te guider.

Qui peut emprunter sans apport ? Dans quelles conditions ? Quelles aides financières peuvent compenser l’absence d’épargne ? Comment convaincre un établissement bancaire de te financer à 100 %, voire à 110 % ? Ici, tu trouveras des réponses concrètes, des exemples et toutes les solutions existantes pour monter un projet réaliste et finançable, même sans capital de départ.

En bref, voici les points les plus importants à retenir :

- ✅ Il est possible d’acheter sans apport en 2025, à condition d’avoir un dossier solide, une situation professionnelle stable et une bonne capacité de remboursement.

- ✅ Plusieurs prêts sont accessibles sans apport personnel, comme le Prêt à Taux Zéro (PTZ), le Prêt d’Accession Sociale (PAS), le prêt conventionné ou le prêt Action Logement, qui peuvent couvrir tout ou partie du coût du projet.

- ✅ Le prêt à 110 % permet de financer aussi bien le bien immobilier que les frais annexes, mais il implique souvent un coût plus élevé et des garanties renforcées.

- ✅ Les profils les plus éligibles sont les primo-accédants en CDI, les fonctionnaires, et les investisseurs présentant un projet locatif rentable.

- ✅ Même sans apport, il existe des alternatives en cas de refus bancaire : passer par un courtier, faire appel à d’autres établissements, ou constituer un apport par d’autres moyens (aide familiale, revente, assurance vie…).

Pour aller plus loin et tout savoir sur cette article, je vous invite à lire l’article complet.

Sommaire

Est-il vraiment possible d’obtenir un prêt immobilier sans apport ?

Acheter un bien immobilier sans verser un seul euro d’épargne ? Beaucoup pensent que c’est réservé à une élite ou que les banques refusent systématiquement. Pourtant, dans certaines situations, obtenir un prêt immobilier sans apport, c’est faisable. Mais ce n’est ni automatique, ni accordé à tout le monde.

Un prêt sans apport signifie que la banque accepte de financer non seulement le prix d’achat du bien, mais aussi les frais annexes : frais de notaire, de dossier, de garantie, voire les éventuels travaux. C’est ce qu’on appelle parfois un prêt à 110 %, car le financement couvre plus que le prix du bien lui-même. En contrepartie, l’établissement prêteur exige de réelles garanties.

Ce type de financement s’adresse en priorité à des profils solides : stabilité professionnelle, gestion financière saine, revenus suffisants pour couvrir les mensualités, et parfois même la caution d’un proche ou la souscription d’une assurance emprunteur renforcée. Les primo accédants sont souvent concernés, tout comme certains investisseurs capables de démontrer la rentabilité de leur projet immobilier.

En clair : oui, on peut emprunter sans apport, mais seulement si on coche les bonnes cases aux yeux de la banque. Et pour ça, il faut comprendre les attentes des prêteurs et savoir présenter son dossier de manière stratégique.

Comment obtenir un prêt immobilier sans apport ?

Faire financer un achat immobilier sans disposer d’épargne, c’est possible, mais ça demande de préparer un dossier solide et de comprendre comment les banques évaluent le risque. Voici ce que tu dois absolument maîtriser pour mettre toutes les chances de ton côté.

Les éléments clés à démontrer dans votre dossier

Avant même de regarder ton projet, la banque scrute ton profil. Elle veut savoir si tu es en capacité de rembourser ton crédit sans incident.

Voici les trois piliers à soigner :

- Une situation professionnelle stable : un CDI est clairement un atout, mais ce n’est pas une obligation. Si tu es indépendant ou en CDD, il faut pouvoir justifier d’une stabilité professionnelle sur plusieurs années et de revenus réguliers.

- Une capacité de remboursement démontrée : ton taux d’endettement ne doit pas dépasser 35 % de tes revenus nets mensuels. Et il faut aussi garder un reste à vivre suffisant.

- Un dossier bancaire propre : pas de découvert récurrent, pas de crédit conso non maîtrisé, une bonne gestion de ton compte.

La banque va aussi regarder ta gestion financière : dépenses cohérentes, absence de rejets de prélèvements, et même ton épargne automatique, si tu en as une. Même sans apport, disposer d’un livret d’épargne actif rassure.

Quels profils sont les plus éligibles ?

Toutes les situations ne se valent pas. Certaines catégories de profils ont clairement plus de chances d’être acceptées sans apport :

- Les primo accédants jeunes actifs : surtout en CDI, avec des revenus évolutifs.

- Les fonctionnaires : perçus comme très stables, ils rassurent les banques.

- Les investisseurs locatifs : s’ils présentent un projet immobilier rentable, avec des loyers couvrant une partie des mensualités, l’absence d’apport peut passer au second plan.

L’important, c’est de montrer que tu maîtrises ton projet et que tu es capable d’assumer tes mensualités sur la durée, sans mettre ta situation en danger.

Quelles sont les conditions pour emprunter sans apport ?

Même si les banques peuvent prêter sans apport, elles imposent des conditions d’acceptation précises :

- Un revenu suffisant par rapport au montant du prêt demandé.

- Une situation financière stable, avec peu ou pas d’autres crédits en cours.

- Un projet clair et bien présenté : achat de résidence principale, travaux envisagés, estimation des frais…

- Une garantie solide : hypothèque, caution bancaire, ou organisme comme Crédit Logement.

Un prêt sans apport n’est pas un refus d’épargne, mais un engagement fort à rembourser dans le temps. Plus tu rassures, plus tes chances de décrocher le crédit augmentent.

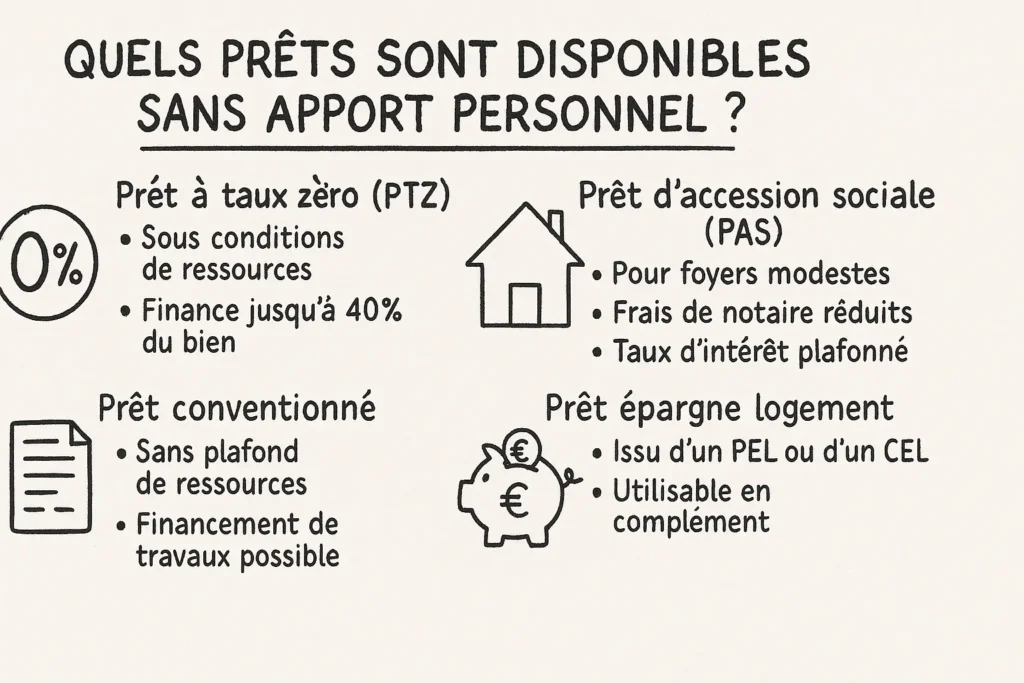

Quels prêts sont disponibles sans apport personnel ?

Si tu ne disposes pas d’apport, cela ne veut pas dire que tu dois renoncer à ton projet. Plusieurs dispositifs ont justement été conçus pour aider les foyers modestes, les jeunes actifs ou les primo accédants à devenir propriétaires. Ces prêts sans apport personnel peuvent se cumuler avec un crédit principal et te permettre de financer 100 % du bien, voire une partie des frais annexes.

Le prêt à taux zéro (PTZ)

C’est le coup de pouce incontournable pour acheter sans apport. Le PTZ est un prêt sans intérêt, accordé par l’État, à condition d’acheter ta résidence principale et de ne pas avoir été propriétaire au cours des deux dernières années (sauf exceptions).

Ce que tu dois savoir :

- Il est soumis à conditions de ressources.

- Il ne finance qu’une partie du bien, mais peut atteindre jusqu’à 40 % du montant total selon la zone géographique.

- Il est cumulable avec un prêt bancaire classique.

Avec le PTZ, la banque voit que tu as un soutien public, ce qui peut compenser l’absence d’apport. C’est une aide efficace pour emprunter sans apport, surtout en tant que primo accédant.

Le prêt d’accession sociale (PAS)

Le prêt d’accession sociale s’adresse aux foyers à revenus modestes qui veulent acheter un logement. Il peut financer la totalité du bien, hors frais de notaire, et ouvre droit à :

- Des frais de notaire réduits

- La possibilité de cumul avec le PTZ

- Un taux d’intérêt plafonné

Il est accordé par des établissements conventionnés et peut aussi servir pour des travaux de rénovation si le logement est ancien.

Le prêt conventionné

Le prêt conventionné est assez proche du PAS, sauf qu’il n’est pas soumis à des plafonds de ressources. Il permet de financer :

- L’achat d’une résidence principale

- Des travaux (rénovation énergétique, agrandissement, etc.)

Il est surtout utile quand tu ne peux pas bénéficier du PAS, mais que tu cherches un prêt réglementé, avec un taux encadré.

Le prêt épargne logement

Si tu disposes d’un Plan Épargne Logement (PEL) ou d’un Compte Épargne Logement (CEL), tu peux peut-être débloquer un prêt à un taux avantageux. Il n’est pas toujours suffisant pour tout couvrir, mais il peut :

- Servir de complément

- Rassurer la banque, même si l’épargne n’est pas utilisée comme apport

Il montre que tu as une gestion financière sérieuse, ce qui peut faire la différence dans un dossier sans apport.

Le prêt Action Logement

Tu es salarié dans une entreprise de plus de 10 personnes ? Tu peux peut-être demander un prêt Action Logement, aussi appelé “1 % logement”. Il est :

- Réservé aux salariés du secteur privé

- Proposé à un taux très avantageux

- Plafonné à un certain montant selon la zone et le type de logement

Là encore, ce prêt peut compléter un crédit principal et réduire le montant à emprunter à la banque, même si tu n’as pas d’apport personnel.

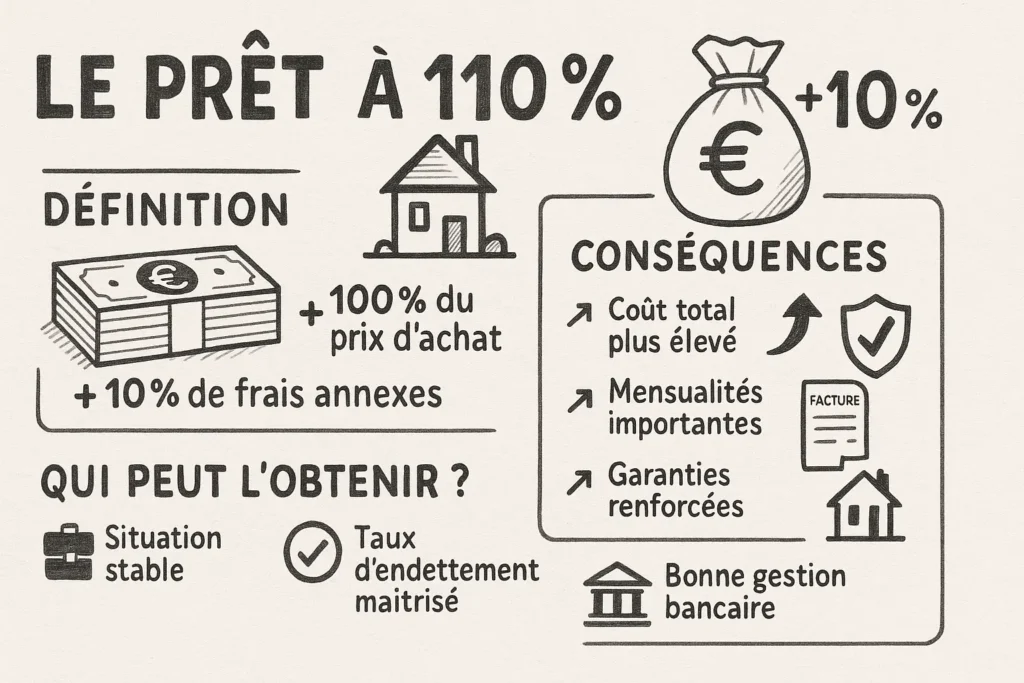

Qu’est-ce qu’un prêt à 110 % et comment ça fonctionne ?

Quand tu entends “prêt à 110 %”, ce n’est pas un abus de langage. C’est une vraie solution de financement proposée par certaines banques. Elle permet de financer 100 % du prix du bien immobilier + 10 % supplémentaires pour couvrir les frais annexes, comme les frais de notaire, les frais de garantie, ou même les frais de dossier.

Autrement dit, tu peux acheter sans apport et ne rien sortir de ta poche, à condition que ton dossier tienne la route.

Définition et principe

Un prêt immobilier classique finance en général 90 % du prix du bien. L’apport personnel sert à payer les frais supplémentaires (notaire, garantie, etc.). Le prêt à 110 %, lui, prend tout en charge :

- 100 % du prix d’achat

- +10 % pour les frais annexes

Ce type de crédit est donc parfait pour les personnes sans épargne ou qui veulent garder leur épargne de précaution en cas de coup dur.

Mais il ne faut pas se tromper : ce prêt n’est pas proposé à tout le monde. Il concerne des emprunteurs solides, avec une situation stable et un projet immobilier bien cadré.

Quelles sont les conséquences d’un prêt à 110 % ?

Ce type de financement présente des avantages… mais aussi quelques contraintes qu’il faut connaître avant de se lancer.

- Un coût total plus élevé : comme la banque prend plus de risques, elle applique souvent un taux d’intérêt plus élevé que pour un prêt classique.

- Des mensualités plus importantes : tu rembourses un montant plus élevé, ce qui alourdit le budget mensuel.

- Des garanties renforcées : l’organisme prêteur exigera peut-être une hypothèque ou une caution bancaire, voire une assurance emprunteur renforcée.

En résumé, c’est une solution adaptée à certains profils, mais il faut savoir ce que cela implique en termes de coût total et de gestion financière.

Qui peut prétendre à un prêt à 110 % ?

Les établissements prêteurs n’accordent pas ce type de crédit à n’importe qui. Pour espérer un accord, il faut présenter un profil emprunteur rassurant :

- Un CDI ou une situation professionnelle pérenne

- Un taux d’endettement maîtrisé

- Un projet cohérent : achat de résidence principale ou investissement locatif rentable

- Une gestion bancaire propre : pas d’incidents, pas de dépenses à découvert, etc.

Les banques préfèrent accorder un prêt à 110 % à un jeune actif bien lancé dans sa carrière, ou à un investisseur immobilier capable de démontrer la rentabilité de son projet. Le mot d’ordre, c’est la confiance. Plus tu rassures, plus tu as de chances d’obtenir ce type de crédit.

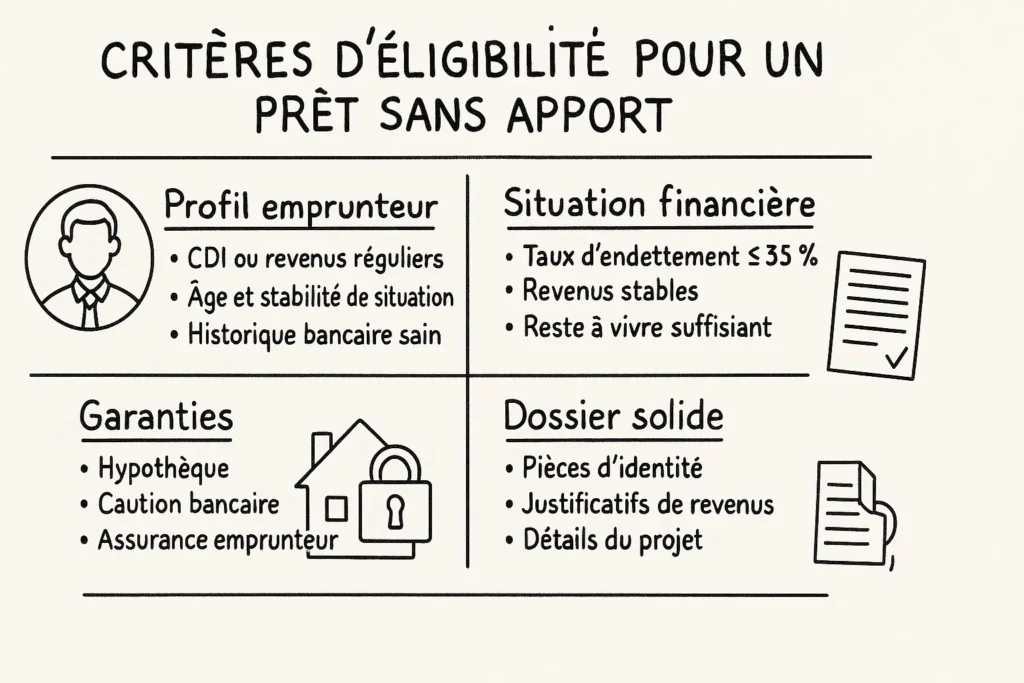

Quels sont les critères d’éligibilité pour un prêt sans apport ?

Tu veux décrocher un prêt immobilier sans apport ? Avant même de parler de taux, de montant ou de durée, la banque va évaluer ton profil emprunteur. Elle ne cherche pas à savoir si tu es sympathique, mais si tu es fiable. Et pour ça, elle s’appuie sur une série de critères d’éligibilité bien précis.

Profil emprunteur : ce que les banques analysent en priorité

Le premier point que la banque regarde, c’est ta situation personnelle et professionnelle. Ce qu’elle veut, c’est un emprunteur fiable sur le long terme. Les éléments qui pèsent vraiment dans la balance :

- Type de contrat de travail : un CDI est idéal. Les indépendants, intérimaires ou CDD devront montrer des revenus réguliers sur plusieurs années.

- Âge et stabilité de situation : un jeune actif en CDI a souvent plus de chances qu’un emprunteur proche de la retraite.

- Historique bancaire : pas de découvert régulier, pas de crédit conso mal géré, pas d’incident de paiement récent.

Les banques veulent des profils prévisibles. L’idée, c’est qu’un emprunteur sans apport doit prouver qu’il est solvable sur la durée.

Situation financière : le nerf de la guerre

Même sans apport, tu peux rassurer la banque avec une bonne gestion financière. Les éléments clés :

- Taux d’endettement : il ne doit pas dépasser 35 % de tes revenus nets mensuels. En clair, tes charges (crédits, pensions, etc.) ne doivent pas plomber ton budget.

- Revenus stables : il ne suffit pas de bien gagner ta vie ponctuellement. La régularité est un critère fondamental.

- Reste à vivre suffisant : une fois tes mensualités payées, il faut qu’il te reste de quoi vivre correctement chaque mois.

Certaines banques vont plus loin : elles regardent ton compte bancaire sur les 3 à 6 derniers mois pour vérifier que tu gères bien ton argent. Une gestion rigoureuse vaut parfois plus qu’un petit livret d’épargne.

Garanties et niveau de risque

Même si tu n’as pas d’apport, la banque peut accepter ton dossier… à condition de limiter son risque. Elle va donc chercher à sécuriser l’opération via :

- Une hypothèque sur le bien financé

- Une caution bancaire via un organisme externe

- Une assurance emprunteur couvrant le décès, l’invalidité, ou la perte d’emploi

Plus tu offres de garanties solides, plus tu montres que tu as conscience des enjeux du crédit. Et ça, les prêteurs aiment.

Dossier solide : comment bien le préparer ?

Même sans apport, ton dossier peut faire la différence si tu sais le construire avec méthode. Voici les documents essentiels à réunir :

- Pièces d’identité (toi et ton éventuel co-emprunteur)

- Justificatifs de revenus : bulletins de salaire, avis d’imposition, relevés bancaires

- Preuves de stabilité : contrat de travail, attestation d’ancienneté

- Détails du projet immobilier : compromis de vente, plan de financement, estimations des travaux

Et surtout : présente ton projet de manière claire. Une demande bien structurée, chiffrée, argumentée, peut faire toute la différence face à une demande floue.

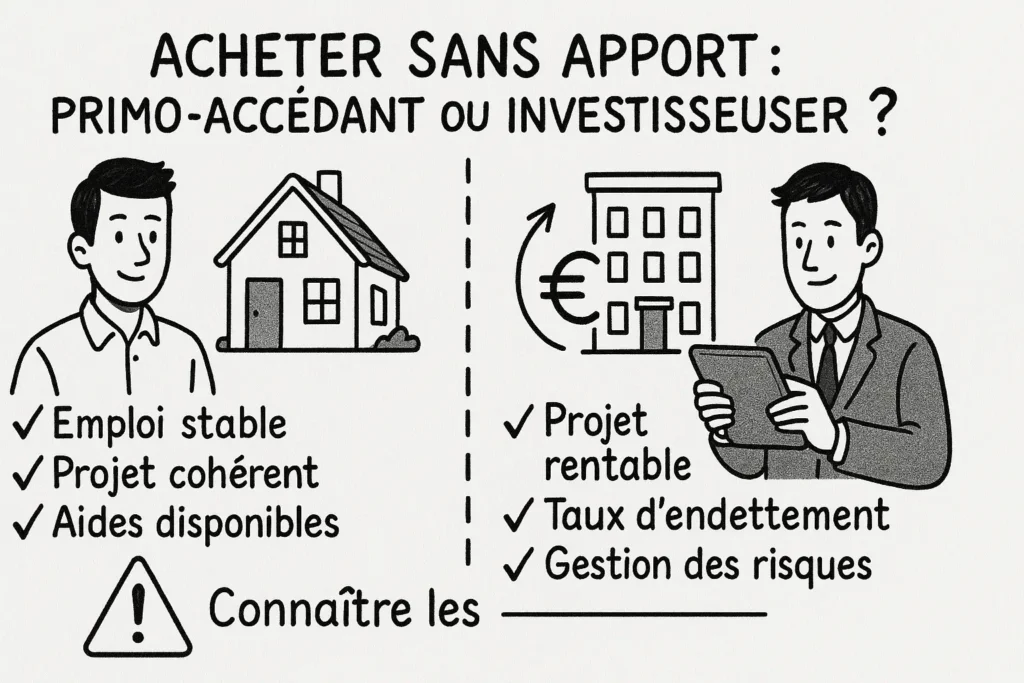

Peut-on acheter sans apport en tant que primo-accédant ou investisseur ?

Tu veux acheter sans apport mais tu te demandes si ta situation te le permet ? Bonne nouvelle : oui, c’est possible, que tu sois primo-accédant ou investisseur locatif. Mais les conditions ne sont pas les mêmes, et les banques ne regardent pas ton projet avec les mêmes yeux. Voyons ça de plus près.

Acheter sa résidence principale sans apport

C’est le cas le plus courant : un jeune actif ou un couple souhaite devenir propriétaire pour ne plus payer de loyer, sans avoir encore eu le temps de constituer une épargne.

Si c’est ton cas, tu peux tout à fait obtenir un prêt immobilier sans apport, à condition de :

- Avoir un emploi stable (CDI ou équivalent)

- Présenter un projet immobilier cohérent : logement adapté à tes revenus, charges bien anticipées

- Profiter des dispositifs comme le Prêt à Taux Zéro, le PAS ou le prêt Action Logement

Les primo accédants sont souvent les mieux placés pour bénéficier de ce type de financement, surtout s’ils achètent dans une zone détendue (zone B2 ou C) et que leur niveau de revenus leur permet de cumuler plusieurs aides.

💡 Conseil : pense à faire une simulation de financement avant de te lancer, pour vérifier ta capacité de remboursement et les aides disponibles selon ta commune.

Acheter en investissement locatif sans apport

Là, la logique est différente. Tu ne vis pas dans le logement, mais tu veux le mettre en location. La banque va donc s’intéresser à un point essentiel : la rentabilité du projet.

Voici ce qu’elle va analyser :

- Les loyers estimés : couvrent-ils (en partie ou totalement) les mensualités ?

- Le taux d’endettement global : sans les revenus locatifs, restes-tu sous les 35 % ?

- La gestion du risque : as-tu prévu une vacance locative ? une assurance loyers impayés ?

Contrairement à ce qu’on croit, de nombreux investisseurs empruntent sans apport, surtout s’ils ont déjà une résidence principale ou s’ils présentent un montage solide (SCI, co-emprunteur, dispositif fiscal comme le LMNP).

👉 Le levier, ici, c’est la rentabilité du bien et la capacité à rembourser même en cas de pépin. Si tu prouves que ton projet est maîtrisé, la banque peut suivre.

Quelles sont les limites à connaître ?

Même si c’est possible, il y a des limites à l’achat sans apport :

- Moins de marge de négociation : sans argent sur la table, le vendeur ou l’agence peut te juger moins sérieux.

- Crédit plus coûteux : avec un prêt à 110 %, le coût total du crédit augmente.

- Moins de flexibilité en cas de revente anticipée : si tu revends tôt, tu risques de ne pas couvrir le capital restant dû.

L’important, c’est de ne pas surestimer sa capacité. Acheter sans apport est un levier puissant, mais il doit s’inscrire dans un projet réfléchi.

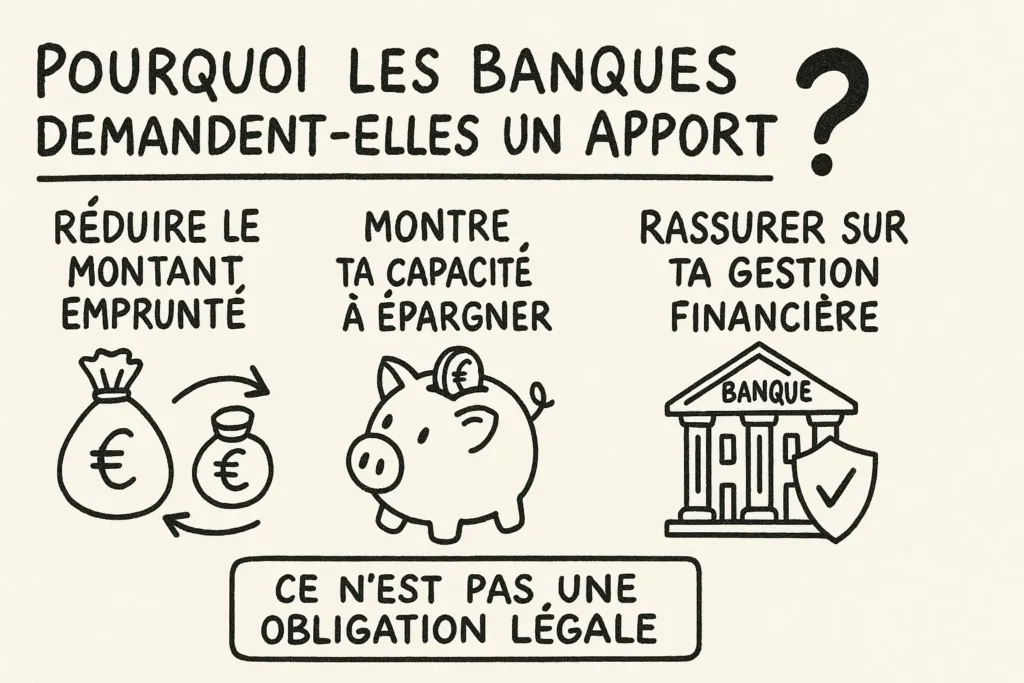

Pourquoi les banques demandent-elles généralement un apport ?

Quand tu fais une demande de prêt immobilier, la banque ne t’accorde pas uniquement un financement. Elle prend un risque. Et c’est précisément pour limiter ce risque qu’elle demande un apport personnel. Mais attention : ce n’est pas une obligation légale. C’est une pratique qui s’appuie sur des critères internes à chaque établissement prêteur.

À quoi sert l’apport dans une acquisition immobilière ?

L’apport personnel sert généralement à couvrir ce que la banque ne finance pas directement : les frais de notaire, les frais de dossier, la garantie ou encore certains travaux de rénovation.

En moyenne, ces frais représentent environ 10 % du montant du bien. C’est pourquoi les banques demandent souvent un apport équivalent, pour que tu participes à hauteur de ces coûts. L’idée ? Montrer que tu es impliqué dans ton projet et que tu mobilises une partie de tes fonds propres.

En résumé, verser un apport, c’est :

- Réduire le montant emprunté

- Montrer ta capacité à épargner

- Rassurer sur ta gestion financière

Mais ce n’est pas une règle universelle. Certaines banques — souvent régionales ou coopératives — peuvent se montrer plus souples, notamment pour les primo accédants ou dans des cas de construction immobilière neuve.

Que pensent les banques d’un emprunteur sans apport ?

Un emprunteur sans apport, c’est quelqu’un qui demande à financer 100 % (ou plus) du coût du projet, ce qui inclut les frais annexes. Pour la banque, le risque est plus élevé :

- Si le bien perd de la valeur à la revente, elle peut ne pas récupérer l’intégralité des sommes prêtées

- En cas d’impayé ou de revente anticipée, le capital restant dû peut dépasser le prix de vente

- Elle considère que l’absence d’épargne peut signaler une fragilité financière

Mais tout dépend du profil emprunteur. Un client jeune, en CDI, avec un bon revenu et une gestion irréprochable peut compenser l’absence d’apport. Certaines banques comme la Caisse d’Épargne, la Banque Postale ou même des courtiers comme Meilleurtaux ont l’habitude de solliciter ce type de dossier pour leurs clients.

Peut-on compenser l’absence d’apport par d’autres atouts ?

Oui, et c’est là que tout se joue. Même sans apport, tu peux rassurer la banque avec :

- Un emploi stable (contrat à durée indéterminée ou longue ancienneté en freelance)

- Une assurance vie ou un livret d’épargne, même si tu ne l’utilises pas

- Une durée du prêt raisonnable, avec un taux fixe

- Une assurance habitation souscrite dès l’offre de prêt

- Le recours à un courtier qui valorise ton dossier auprès de plusieurs établissements

Autre levier efficace : prouver que tu as bien préparé ton projet, avec un guide budgétaire, une estimation précise des charges, et un contact sérieux avec une agence immobilière.

💡 Un bon dossier, ce n’est pas que des chiffres. C’est aussi une histoire cohérente, structurée, qui donne envie à la banque de te suivre.

Quelles sont les aides financières pour emprunter sans apport ?

Tu n’as pas d’épargne ? Pas de panique. Il existe des solutions financières pensées pour les personnes comme toi, qui veulent acheter sans disposer de capital de départ. Ces aides peuvent faire toute la différence entre un dossier refusé… et une offre de prêt acceptée. L’idée, c’est de compenser l’absence d’apport en mobilisant tous les dispositifs possibles.

Récapitulatif des aides principales

Voici les principales aides pour emprunter sans apport auxquelles tu peux prétendre, selon ta situation, ton projet et ta localisation.

1. Le Prêt à Taux Zéro (PTZ)

Le PTZ est sans intérêt et peut couvrir jusqu’à 40 % du coût total de ton projet immobilier. Il est :

- Réservé aux primo accédants

- Soumis à des conditions de ressources

- Valable uniquement pour une résidence principale

- Cumulable avec un prêt classique ou un prêt d’accession sociale

Le PTZ peut réellement faire basculer ton dossier, surtout s’il couvre une part significative du financement.

2. Le Prêt d’Accession Sociale (PAS)

Le PAS s’adresse aux ménages modestes souhaitant accéder à la propriété. Il permet de :

- Financer jusqu’à 100 % du coût de l’acquisition

- Bénéficier de frais de notaire réduits

- Souscrire une assurance emprunteur encadrée

- Obtenir un prêt avec un taux fixe et une durée du prêt allant jusqu’à 30 ans

Le PAS est accordé par les établissements ayant passé une convention avec l’État, comme la Banque Postale, certaines caisses régionales, ou des organismes partenaires.

3. Le Prêt Conventionné

Ce prêt ressemble au PAS, mais sans conditions de ressources. Il est destiné à tous ceux qui :

- Veulent financer une résidence principale

- Ont besoin d’un prêt encadré et sécurisé

- Cherchent à cumuler plusieurs aides, comme le PTZ ou l’APL

Même si tu ne rentres pas dans les cases du PAS, le prêt conventionné peut être une alternative légale et efficace.

4. Le Prêt Action Logement

Tu es salarié dans une entreprise privée de plus de 10 personnes ? Tu peux peut-être bénéficier du Prêt Action Logement :

- Jusqu’à 40 000 € prêtés à un taux très avantageux

- À utiliser pour l’acquisition ou la construction d’un logement

- Sous conditions d’ancienneté et de ressources

Ce prêt est souvent peu connu, mais il est très apprécié des banques comme levier complémentaire à un crédit principal.

5. Les aides locales ou régionales

Certaines collectivités territoriales proposent des aides spécifiques à l’accession à la propriété :

- Subventions municipales

- Aides au remboursement des frais de notaire

- Prêts à taux réduit accordés par une agence régionale de l’habitat

💡 Pour les découvrir, contacte ta mairie, ton département ou consulte les sites des collectivités. Ces aides peuvent être cumulées avec un PTZ ou un PAS.

Quelles sont les alternatives si la banque refuse votre demande ?

Tu as déposé ton dossier, mais la réponse est négative ? C’est frustrant, mais pas forcément la fin du projet. Un refus de prêt immobilier sans apport n’est pas irréversible. Il existe plusieurs moyens de rebondir, d’adapter ta demande, ou de revoir ta stratégie. Voici les alternatives concrètes à envisager.

Passer par un courtier immobilier

Si tu as monté ton dossier seul, tu es peut-être passé à côté de certains leviers. Un courtier en crédit immobilier, lui, connaît parfaitement les rouages des établissements bancaires et peut :

- Présenter ton dossier sous un angle plus favorable

- Négocier un taux fixe intéressant malgré l’absence d’apport

- Solliciter plusieurs banques en même temps pour augmenter tes chances

- Identifier les établissements les plus ouverts aux profils “sans apport”

Tu restes libre de refuser l’offre, mais un courtier peut débloquer des situations bloquées. Et souvent, ses honoraires ne sont dus qu’en cas d’acceptation de l’offre de prêt.

💡 Bon à savoir : certains courtiers comme Meilleurtaux, CAFPI ou Pretto sont spécialisés dans les profils jeunes, primo accédants ou sans apport.

Se tourner vers une autre banque

Une banque refuse ton dossier ? Ça ne veut pas dire que toutes diront non. Chaque établissement a sa politique de risque, ses objectifs commerciaux et son niveau de tolérance.

Ce qu’il faut savoir :

- Les caisses régionales peuvent être plus souples que les grandes banques nationales

- Certaines enseignes en ligne sont plus strictes, d’autres non

- Un refus n’est pas une mention au fichier Banque de France : tu peux refaire une demande ailleurs

N’hésite pas à changer d’interlocuteur, voire de région. Tu peux aussi attendre quelques mois, renforcer ton dossier, et refaire une demande mieux préparée.

Se constituer un apport différemment

Parfois, le blocage vient simplement de l’absence d’apport. Mais il existe des moyens de reconstituer un apport “express” :

- Demander un coup de pouce familial (donation, avance sur héritage)

- Revendre un véhicule ou un bien secondaire pour constituer un capital

- Mobiliser un contrat d’assurance vie ou une épargne de précaution

- Utiliser une prime d’entreprise, un intéressement ou une participation

Même un petit montant (3 à 5 % du prix du bien) peut faire pencher la balance. Cela montre ta motivation et ta capacité à épargner, deux éléments très appréciés des conseillers bancaires.