Un taux de rendement à deux chiffres, un investissement immobilier accessible dès 10€, une plateforme qui vous promet un revenu mensuel… Avouez que c’est attractif. Mais votre instinct vous dit de creuser. Vous avez vu passer des avis sur Google, lu chaque commentaire, et une question vous hante : où est le risque ? Entre la promesse d’un financement facile et la peur de la perte de capital, difficile de se faire un point de vue. Cet investissement est-il la meilleure opportunité du marché ou une illusion ? Oubliez le marketing. Ici, on va partager un avis cash sur le nouveau modèle à obligation, décortiquer la rentabilité réelle après frais et prélèvement, et voir si la sécurité promise par l’agrément PSFP est une vraie garantie. À la fin, vous aurez une réponse claire pour savoir si vous devez, ou non, investir votre argent sur ce projet.

En bref, voici les points les plus importants à retenir.

- Le fonctionnement a changé : vous n’achetez pas de l’immobilier, vous prêtez de l’argent. Vous apprendrez que Bricks est passé d’un modèle de « royalties » à un système d’obligations. Concrètement, vous n’êtes pas propriétaire d’une part de l’immeuble, mais vous devenez le créancier d’un promoteur pour une durée et un taux fixés.

- Les rendements sont attractifs, mais non garantis. Vous découvrirez que si les rendements annoncés de 8 % à 12 % sont élevés, ils sont bruts (avant impôts) et dépendent entièrement de la réussite du projet. Il n’y a aucune garantie sur le capital ou la performance.

- L’investissement comporte 4 risques majeurs, dont la perte de capital et le blocage de votre argent. Vous comprendrez les principaux dangers : la possibilité de perdre votre mise si le projet échoue, l’impossibilité de récupérer votre argent avant la fin du contrat (manque de liquidité), les retards de projet, et le risque lié à la plateforme elle-même.

- L’agrément de l’AMF est un gage de sérieux, pas une assurance tout risque. Vous saurez que si l’agrément PSFP prouve que la plateforme respecte un cadre légal, il ne garantit en aucun cas vos investissements contre le risque de perte.

- L’investissement est simple et s’adresse à un profil d’investisseur averti. Vous apprendrez le processus pratique pour investir en 4 étapes et saurez déterminer si ce type de placement (accessible mais risqué) correspond à votre profil, que vous soyez débutant ou en quête de diversification.

Pour aller plus loin et tout savoir sur cette article, je vous invites à lire l’article.

Sommaire

Qu’est-ce que Bricks.co ? L’essentiel pour Comprendre

Avant de parler chiffres et rentabilité, il faut qu’on soit bien d’accord sur ce qu’est Bricks aujourd’hui. La plateforme a beaucoup changé, et il est essentiel de comprendre son fonctionnement actuel pour ne pas faire d’erreur.

Du « fractionné » aux obligations : le grand changement

Au début, Bricks proposait un système de « royalties ». En gros, on achetait une petite part d’un bien immobilier et on touchait une fraction des loyers. Ce modèle, qui a séduit beaucoup de monde, a dû être abandonné. La réglementation a rattrapé la plateforme, l’obligeant à pivoter vers un cadre plus strict.

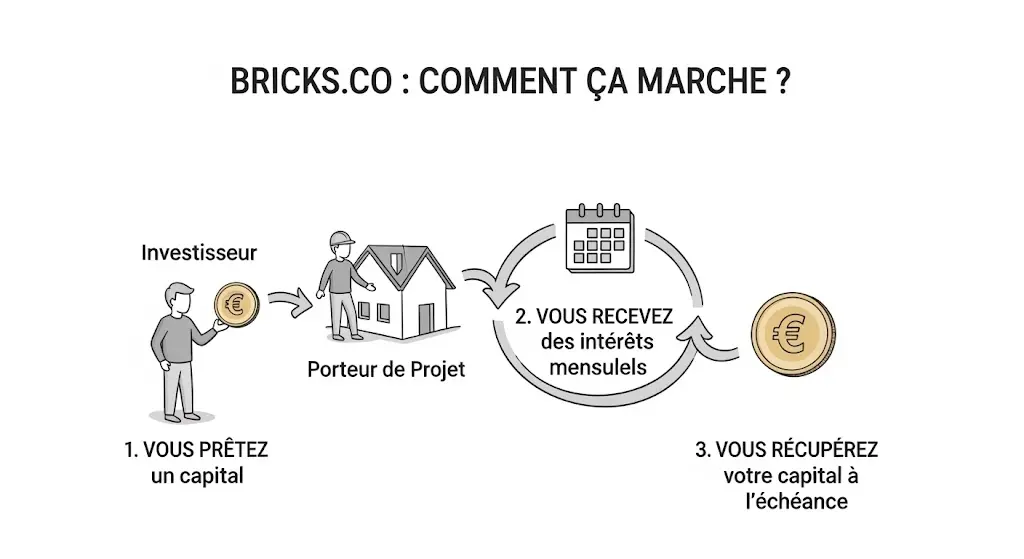

Aujourd’hui, on parle d’un modèle obligataire. C’est le point le plus important à comprendre. Quand vous mettez de l’argent sur un projet, vous n’achetez pas un bout de mur. Vous prêtez de l’argent à un professionnel de l’immobilier, un porteur de projet, via un contrat de prêt appelé une obligation. Vous devenez son créancier, pas un co-propriétaire.

Le principe : concrètement, comment ça marche ?

Le mécanisme est assez simple à visualiser. Imaginez qu’un promoteur veuille financer l’acquisition et les travaux d’un immeuble pour le revendre. Il a besoin d’un financement et passe par Bricks pour en collecter une partie.

Vous, en tant qu’investisseur, vous décidez de participer à son projet en prêtant un certain montant. Ce prêt est encadré par un contrat (l’obligation) qui fixe les règles du jeu : la durée de l’emprunt (souvent 12, 24 ou 36 mois) et le taux d’intérêt que vous allez toucher en échange. Chaque mois, vous recevez votre part des intérêts. À la fin de la durée prévue, qu’on appelle l’échéance, le professionnel vend le bien et vous rembourse votre capital de départ.

Rendement, Frais et Fiscalité : l’argent, on en parle ?

C’est bien beau de comprendre le mécanisme, mais ce qui nous intéresse tous, c’est ce que ça rapporte et ce que ça coûte. Parlons peu, parlons chiffres.

Le rendement chez Bricks : entre promesse et réalité

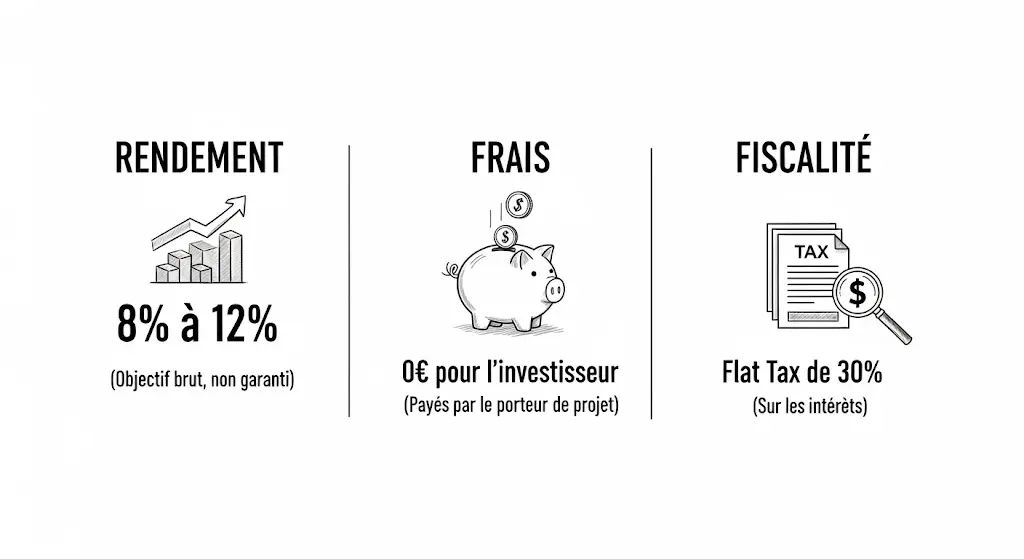

La plateforme affiche des rendements fixes très attractifs, souvent annoncés entre 8 et 12 % par an. C’est la carotte qui attire beaucoup d’investisseurs, et c’est normal. Sur le papier, c’est bien plus intéressant que la plupart des placements classiques.

Mais attention, il faut lire les petites lignes. Ce taux de rendement est un objectif, pas une garantie. Il est « brut », c’est-à-dire avant impôts. Et surtout, il dépend totalement de la réussite du projet financé. Si le promoteur prend du retard ou, dans le pire des cas, fait défaut, ce joli rendement peut vite fondre. Retenez bien cette règle d’or en investissement : il n’y a jamais de haut rendement sans un risque élevé.

Les frais : y a-t-il des coûts cachés ?

Bricks communique beaucoup sur l’absence de frais pour l’investisseur, et c’est un vrai point fort. Vous n’aurez pas de frais de gestion ou de commission à l’entrée. Le montant que vous décidez d’investir va intégralement au projet.

Le modèle économique de Bricks repose sur une commission payée par le porteur de projet. C’est lui qui verse un pourcentage à la plateforme pour le service de financement apporté. C’est une approche transparente. Cependant, restez vigilant et lisez bien les conditions pour d’éventuels frais de retrait de votre compte vers votre banque.

Et les impôts ? La fameuse « flat tax »

Les gains que vous réalisez sont considérés comme des revenus de capitaux mobiliers. Par défaut, ils sont soumis à la flat tax, ou Prélèvement Forfaitaire Unique (PFU), de 30 %.

Ce prélèvement se décompose simplement : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. C’est directement prélevé par la plateforme. Vous pouvez aussi choisir d’être imposé au barème progressif si cela est plus avantageux pour vous, notamment si vous n’êtes pas imposable. Pour un cas précis, surtout si vous investissez via une société, le conseil d’un expert-comptable reste la meilleure option.

Risques et Fiabilité : on met les pieds dans le plat

C’est la partie la plus importante. La promesse d’un investissement facile et rentable est une chose, mais la sécurité de votre argent en est une autre. Analysons les risques sans détour.

Les 4 risques à connaître avant de mettre un euro

- La perte de capital. C’est le risque numéro un. Si le porteur de projet fait face à de grosses difficultés (mauvaise estimation du coût des travaux, marché immobilier qui se retourne…) et se retrouve en défaut de paiement, vous pouvez perdre une partie ou même la totalité de votre mise de départ. Bricks ne propose aucune garantie en capital.

- Le manque de liquidité. L’argent que vous investissez est bloqué. Vous ne pouvez pas le récupérer quand vous le souhaitez. Il faut attendre l’échéance du contrat, c’est-à-dire la fin du projet. Il n’existe pas de marché secondaire pour revendre facilement vos obligations à un autre investisseur.

- Le risque de retard. Un chantier immobilier peut toujours prendre du retard. Dans ce cas, le remboursement de votre capital sera lui aussi retardé. C’est un point à ne pas négliger si vous avez besoin de cet argent à une date précise.

- Le défaut de la plateforme elle-même. Même si c’est peu probable, la question se pose. Si Bricks met la clé sous la porte, que se passe-t-il ? Votre contrat de prêt est avec le porteur de projet, pas avec Bricks. En théorie, vos créances existent toujours. En pratique, la gestion des remboursements deviendrait bien plus compliquée.

L’agrément PSFP de l’AMF : un vrai bouclier ?

Bricks a obtenu l’agrément PSFP (Prestataire de Services de Financement Participatif) délivré par l’Autorité des Marchés Financiers (AMF). C’est une très bonne chose et un signe de sérieux. Cela prouve que la plateforme respecte un cahier des charges strict en matière de transparence et de protection de l’investisseur.

Mais ne vous y trompez pas : cet agrément n’est pas une assurance tout risque. Il réglemente le contenant (la plateforme), mais pas le contenu (la qualité des projets). L’AMF ne garantit ni la rentabilité des opérations ni le remboursement de votre capital en cas de défaut. C’est une sécurité sur le sérieux du cadre, pas sur le résultat de votre investissement.

Le passé de Bricks : peut-on leur faire confiance aujourd’hui ?

On ne va pas se mentir, le parcours de Bricks n’a pas été un long fleuve tranquille. Le changement brutal du modèle « royalties » vers le modèle obligataire a laissé des traces. Beaucoup d’investisseurs de la première heure ont eu une mauvaise expérience, se sentant lésés et exprimant un vrai manque de transparence à l’époque. Les critiques et les avis négatifs que l’on trouve encore sur Google datent souvent de cette période. Il est donc normal de se demander s’il est difficile de leur faire confiance.

Cependant, il faut reconnaître que ce virage, bien que douloureux, était nécessaire. En obtenant l’agrément PSFP, Bricks est entré dans un cadre légal bien plus sérieux et protecteur pour l’investisseur. L’entreprise semble avoir appris de ses erreurs de jeunesse en matière de communication. L’arrivée de célébrités comme Tony Parker au capital lors de leur levée de fonds a été un gros coup marketing, mais cela ne doit pas être votre seul critère de confiance. Mon conseil : jugez la plateforme sur ce qu’elle est en 2025, pas sur ce qu’elle était en 2022. Analysez les projets récents et les commentaires qui concernent le nouveau modèle.

Comment Investir sur Bricks ? Le Guide Pratique

Vous êtes convaincu que Bricks peut correspondre à une partie de votre stratégie et vous voulez savoir comment vous lancer ? Le processus est pensé pour être facile et rapide. Voici les étapes.

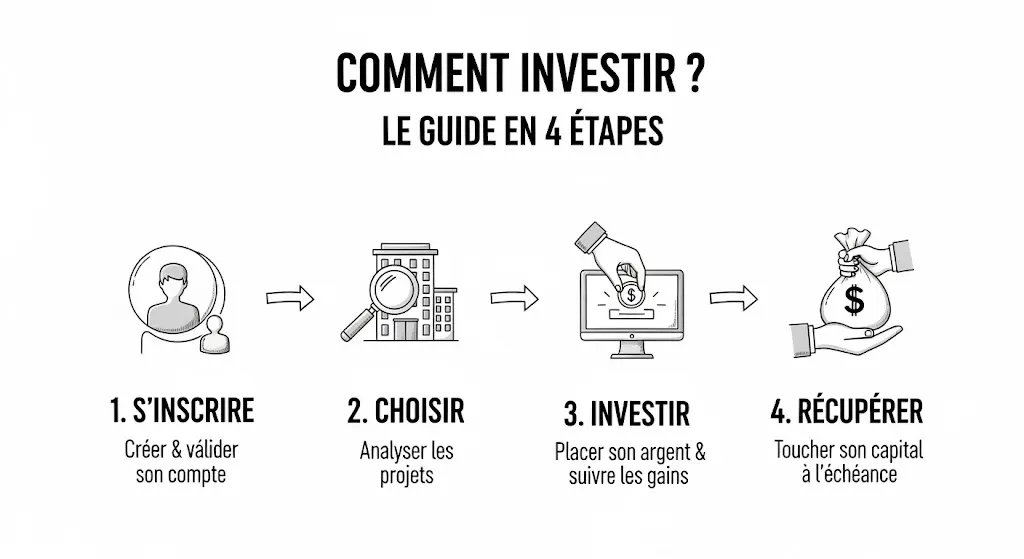

Étape 1 : S’inscrire, c’est simple et rapide

Tout commence par la création d’un compte sur leur site web ou leur application mobile. C’est une inscription simple qui prend quelques minutes. Vous devrez ensuite valider votre identité en fournissant des documents, comme une pièce d’identité. C’est une étape légale et obligatoire (appelée KYC, pour « Know Your Customer ») qui prouve le sérieux de la plateforme.

Étape 2 : Choisir son projet, l’étape cruciale

Une fois votre compte validé, vous pouvez découvrir la sélection de projets disponibles. Ne vous précipitez pas. Prenez le temps de lire le détail de chaque opération. Regardez qui est le porteur de projet, son expérience, la localisation du bien, la durée de l’investissement et les détails financiers. C’est la meilleure façon de faire votre propre sélection et de ne pas juste suivre la masse.

Étape 3 : Investir et suivre son portefeuille

Quand vous avez choisi un projet qui vous plaît, investir est un jeu d’enfant. Vous choisissez le montant (à partir de 10 €), vous validez, et c’est fait. Votre investissement apparaît alors dans votre portefeuille numérique. Vous y retrouverez le suivi de vos gains mensuels, avec un paiement régulier des intérêts directement sur votre compte Bricks.

Étape 4 : Récupérer son argent à l’échéance

C’est la question que tout le monde se pose : comment je récupère mon argent ? À la fin de la durée du contrat, une fois le projet terminé et (idéalement) vendu avec succès par le promoteur, ce dernier rembourse sa dette. Bricks vous reverse alors votre capital de départ sur votre compte. Vous pouvez ensuite le laisser sur la plateforme pour un autre investissement ou demander un retrait vers votre compte bancaire.

Bricks face à la Concurrence : le Comparatif

Pour bien juger une offre, il faut la comparer. Bricks n’est pas seul sur le marché du crowdfunding immobilier.

Bricks vs. les autres plateformes de crowdfunding immobilier

D’autres plateformes de crowdfunding comme La Première Brique, ClubFunding ou Raizers sont également très populaires. Comment Bricks se situe ?

| Critère | Bricks.co | Autres Plateformes (Moyenne) |

|---|---|---|

| Ticket d’entrée | 10 € | 100 € à 1 000 € |

| Type de Projets | Marchands de biens, promotion | Principalement promotion, aménagement |

| Rendement Moyen | 8 % – 12 % | 9 % – 11 % |

| Frais Investisseur | Aucun (en général) | Aucun (en général) |

Le principal avantage de Bricks est son accès ultra facile pour les petits budgets. En revanche, d’autres plateformes proposent parfois des projets de plus grande envergure avec des garanties différentes (comme des hypothèques).

Bricks vs. les SCPI : le match

On compare souvent le crowdfunding immobilier à l’investissement locatif via des SCPI (Sociétés Civiles de Placement Immobilier). Pourtant, ce sont deux choses très différentes.

- Avec une SCPI : Vous achetez des parts d’une société de gestion qui détient un plein parc immobilier (résidentiel, bureaux, commerces…). Vous êtes propriétaire d’une fraction de ce parc et touchez un revenu issu des loyers. C’est un investissement de long terme, avec une gestion locative entièrement déléguée.

- Avec Bricks : Vous prêtez de l’argent pour un projet unique et à durée déterminée. Vous n’êtes pas propriétaire et votre gain vient des intérêts.

Le risque est aussi différent. Une SCPI est très diversifiée (des centaines de biens et de locataires), ce qui dilue le risque. Sur Bricks, votre investissement est concentré sur un seul projet. Si ce dernier échoue, l’impact est direct.

Verdict : Bricks, est-ce un bon investissement pour vous ?

Alors, après toute cette analyse, on appuie sur le bouton ou pas ? La réponse dépend totalement de vous.

Pour quel profil d’investisseur ?

Bricks est une porte d’entrée intéressante si :

- Vous êtes un investisseur débutant : Le ticket d’entrée à 10 € permet de se lancer, de comprendre les mécanismes sans prendre un risque financier énorme.

- Vous cherchez à diversifier : Si vous avez déjà un portefeuille solide (actions, ETF, SCPI…), vous pouvez allouer une petite part à Bricks pour viser un haut rendement et ainsi diversifier vos placements.

- Vous êtes un passionné d’immobilier : Suivre des projets concrets, de l’acquisition à la vente, peut être très stimulant.

En revanche, fuyez si vous cherchez une épargne de précaution ou un placement « père de famille ». Le risque de perte est bien réel et la liquidité quasi nulle à court terme.

Mon avis final en tant qu’experte

Bricks a réussi sa mue vers un modèle plus carré et réglementé. La plateforme démocratise l’accès à une classe d’actifs autrefois réservée aux professionnels, et c’est une excellente chose. Le rendement potentiel est attractif.

Cependant, il ne faut jamais oublier la nature de cet investissement : c’est un prêt risqué. Mon conseil final est d’y aller avec prudence. N’investissez que de l’argent que vous êtes prêt à perdre, ne mettez pas tous vos œufs dans le même panier, et surtout, passez du temps à analyser chaque projet. C’est la meilleure et la seule garantie pour mettre les chances de votre côté.

Foire Aux Questions (FAQ) sur Bricks.co

Peut-on investir via une société ?

Oui, il est possible d’ouvrir un compte au nom d’une personne morale (SAS, SCI, etc.) pour investir via votre entreprise. La fiscalité sera alors celle de votre société.

Quelle est la durée moyenne d’un investissement ?

La durée varie pour chaque projet, mais elle se situe généralement entre 12 et 36 mois. L’information est toujours clairement indiquée sur la fiche du projet.

Que se passe-t-il si un projet prend du retard ?

En cas de retard, le versement des intérêts peut être suspendu ou continuer selon les termes du contrat. Le remboursement de votre capital sera décalé à la nouvelle date de fin du projet. La communication du porteur de projet et de la plateforme est ici cruciale.

Comment le service client est-il évalué ?

Les avis sur le service client sont partagés. Certains utilisateurs louent un support client réactif avec une réponse rapide, tandis que d’autres ont signalé des difficultés à obtenir des informations précises, notamment lors des périodes de changement.

Peut-on vendre ses obligations avant la fin ?

Non, à l’heure actuelle (juin 2025), il n’y a pas de marché secondaire actif pour revendre ses obligations. Vous devez considérer que votre argent est bloqué jusqu’à l’échéance finale du projet. C’est un point essentiel sur le manque de liquidité.